Thuế kê khai là gì? So sánh thuế kê khai và thuế khoán

Mô hình cắt giảm trung gian – Chiến lược tái cấu trúc mô hình kinh doanh

28 December, 2025

Thách thức với hộ kinh doanh năm 2026 và giải pháp

29 December, 2025

Last updated on 29 December, 2025

Trong nền kinh tế số hiện nay, việc chuyển đổi sang phương thức quản lý thuế minh bạch là yêu cầu tất yếu. Thuế kê khai – cơ chế “tự khai, tự nộp” – không còn là khái niệm xa lạ với các doanh nghiệp, nhưng lại đang trở thành thách thức lớn đối với hàng triệu hộ kinh doanh khi lộ trình xóa bỏ thuế khoán vào năm 2026 đang đến gần. Vậy thuế kê khai là gì, đối tượng nào bắt buộc phải thực hiện và bạn cần chuẩn bị những gì để tránh bị xử phạt? Bài viết này sẽ giải đáp chi tiết mọi thắc mắc từ A-Z.

Trong hệ thống quản lý thuế hiện nay, thuế kê khai (hay chính xác hơn là cơ chế tự khai, tự nộp) là phương thức mà người nộp thuế chủ động thực hiện toàn bộ quy trình từ tính toán đến nộp thuế mà không cần sự can thiệp trực tiếp ban đầu từ cơ quan thuế.

Thuế kê khai là gì?

Bản chất của Thuế kê khai

Khác với phương thức “thuế khoán” (thường áp dụng cho hộ kinh doanh nhỏ), thuế kê khai dựa trên tinh thần tự nguyện và tự chịu trách nhiệm.

- Người nộp thuế tự tính: Bạn tự xác định số tiền thuế phải nộp dựa trên doanh thu, chi phí và các quy định pháp luật.

- Người nộp thuế tự khai: Bạn lập tờ khai thuế theo mẫu quy định và gửi đến cơ quan thuế đúng thời hạn.

- Người nộp thuế tự nộp: Bạn chủ động nộp số tiền đã khai vào ngân sách nhà nước.

Ai phải thực hiện thuế kê khai?

Phương thức này là bắt buộc đối với hầu hết các thực thể kinh tế có hệ thống kế toán rõ ràng:

- Doanh nghiệp: Tất cả các loại hình công ty (TNHH, Cổ phần, Doanh nghiệp tư nhân…).

- Hộ kinh doanh, cá nhân kinh doanh quy mô lớn: Những hộ đáp ứng tiêu chí về doanh thu hoặc số lượng lao động theo quy định của Luật Quản lý thuế.

- Cá nhân có thu nhập phát sinh: Ví dụ: Cá nhân tự quyết toán thuế thu nhập cá nhân, cá nhân chuyển nhượng bất động sản.

Các loại thuế phổ biến tính theo hình thức kê khai

Thông thường, một doanh nghiệp hoặc cá nhân kinh doanh theo phương pháp kê khai sẽ phải đối mặt với các loại thuế sau:

- Thuế Giá trị gia tăng (GTGT): Kê khai theo tháng hoặc quý.

- Thuế Thu nhập doanh nghiệp (TNDN): Tạm tính hàng quý và quyết toán theo năm.

- Thuế Thu nhập cá nhân (TNCN): Kê khai cho nhân viên hoặc tự quyết toán.

Ưu điểm và Trách nhiệm

| Ưu điểm | Trách nhiệm & Rủi ro |

| Chủ động: Người nộp thuế kiểm soát được dòng tiền và số liệu kinh doanh. | Độ chính xác: Nếu tính sai, người nộp thuế phải chịu phạt chậm nộp hoặc phạt khai sai. |

| Công bằng: Thuế được tính trên kết quả kinh doanh thực tế (lời nhiều nộp nhiều, lỗ không nộp thuế TNDN). | Lưu trữ hồ sơ: Phải giữ đầy đủ hóa đơn, chứng từ trong ít nhất 10 năm để phục vụ thanh tra, kiểm tra. |

Lưu ý quan trọng: Cơ quan thuế không kiểm tra tờ khai của bạn ngay lập tức. Họ sẽ thực hiện hậu kiểm. Nghĩa là sau một vài năm, họ có thể đến trụ sở để thanh tra; nếu phát hiện sai sót so với những gì bạn đã “tự khai”, số tiền phạt và tiền chậm nộp có thể rất lớn.

So sánh thuế kê khai và thuế khoán

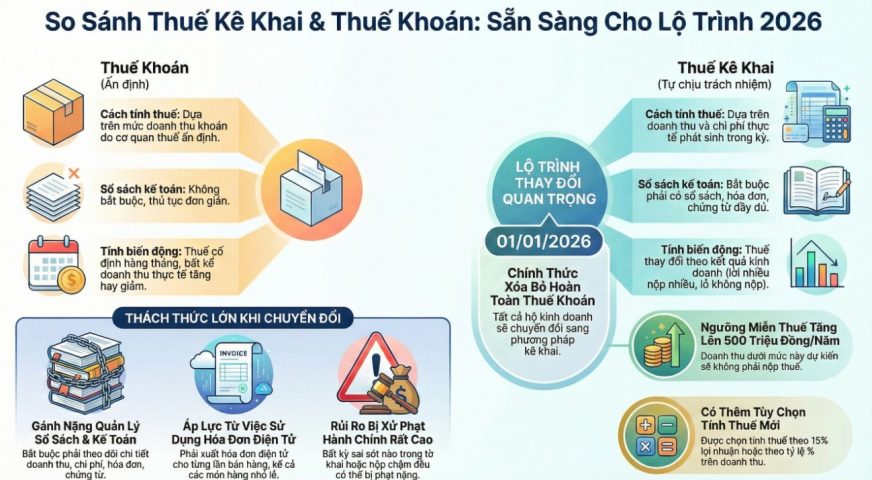

Sự khác biệt lớn nhất giữa thuế kê khai và thuế khoán nằm ở việc ai là người xác định số tiền thuế phải nộp và cách thức quản lý sổ sách kế toán.

Dưới đây là bảng so sánh chi tiết giúp bạn dễ dàng phân biệt:

Bảng so sánh Thuế Kê khai và Thuế Khoán

| Tiêu chí | Thuế Kê khai | Thuế Khoán |

| Đối tượng áp dụng | Doanh nghiệp; Hộ kinh doanh quy mô lớn hoặc tự nguyện đăng ký. | Hộ kinh doanh, cá nhân kinh doanh quy mô nhỏ. |

| Cách tính thuế | Dựa trên doanh thu thực tế phát sinh trong kỳ (tháng/quý). | Dựa trên mức doanh thu khoán do Cơ quan thuế ấn định từ đầu năm. |

| Sổ sách kế toán | Bắt buộc phải có sổ sách, hóa đơn, chứng từ đầy đủ. | Không bắt buộc (chỉ cần lưu hóa đơn mua vào nếu có). |

| Sử dụng hóa đơn | Sử dụng hóa đơn điện tử, xuất hóa đơn ngay khi bán hàng. | Thường không dùng hóa đơn. Nếu cần, phải lên Cơ quan thuế mua hóa đơn lẻ. |

| Thời hạn nộp tờ khai | Định kỳ theo tháng (ngày 20) hoặc quý (ngày cuối tháng đầu quý sau). | 01 lần duy nhất vào đầu năm. |

| Tính biến động | Thuế biến động theo doanh thu (làm nhiều nộp nhiều, làm ít nộp ít). | Thuế cố định hàng tháng, kể cả khi doanh thu thực tế tăng hay giảm. |

Ưu và nhược điểm của từng phương pháp

Phương pháp Kê khai

- Ưu điểm: Phản ánh đúng thực tế kinh doanh. Nếu kinh doanh thua lỗ hoặc doanh thu sụt giảm, bạn sẽ không phải nộp thuế (hoặc nộp ít đi). Giúp doanh nghiệp chuyên nghiệp hơn khi giao dịch với đối tác cần hóa đơn.

- Nhược điểm: Áp lực về thủ tục hành chính cao. Bạn cần có kiến thức kế toán hoặc thuê kế toán để theo dõi sổ sách, tránh bị phạt do khai sai hoặc nộp chậm.

Phương pháp Khoán

- Ưu điểm: Cực kỳ đơn giản, không cần thuê kế toán, không lo về sổ sách phức tạp. Bạn chỉ cần nộp đúng số tiền đã ấn định hàng tháng là xong.

- Nhược điểm: Có tính “áp đặt”. Ngay cả khi tháng đó bạn nghỉ bán hoặc ế ẩm, bạn vẫn phải nộp đủ mức thuế khoán đã thỏa thuận từ đầu năm (trừ khi làm đơn xin tạm ngừng kinh doanh).

Xu hướng thay đổi quan trọng (Lộ trình 2026)

Một thông tin rất quan trọng bạn cần lưu ý: Theo các quy định mới nhất (Nghị quyết 198/2025/QH15), Việt Nam đang có lộ trình xóa bỏ dần thuế khoán để chuyển sang phương pháp kê khai nhằm minh bạch hóa nền kinh tế:

- Từ 01/01/2026: Dự kiến sẽ chính thức xóa bỏ phương pháp thuế khoán đối với hộ kinh doanh.

- Ngưỡng doanh thu: Ngưỡng doanh thu không phải nộp thuế dự kiến được nâng lên từ 100 triệu/năm lên 500 triệu/năm.

Thách thức đối với hộ kinh doanh khi chuyển từ thuế khoán sang thuế kê khai

Việc chuyển đổi từ thuế khoán sang thuế kê khai (dự kiến áp dụng diện rộng từ 01/01/2026 theo Nghị quyết 198/2025/QH15) là một bước ngoặt lớn. Đối với nhiều hộ kinh doanh, đây không chỉ là thay đổi về cách nộp tiền mà còn là một cuộc “cách mạng” về cách vận hành.

Dưới đây là 5 thách thức lớn nhất mà các hộ kinh doanh phải đối mặt:

Gánh nặng về quản lý sổ sách và kế toán

Đây là rào cản tâm lý và chi phí lớn nhất.

- Thách thức: Thuế kê khai yêu cầu phải có sổ sách kế toán (theo Thông tư 88/2021/TT-BTC). Hộ kinh doanh phải theo dõi chi tiết doanh thu, chi phí, hóa đơn đầu ra – đầu vào.

- Hệ quả: Chủ hộ thường không có chuyên môn kế toán, dẫn đến việc phải thuê dịch vụ kế toán (tốn thêm 1-3 triệu đồng/tháng) hoặc tự mày mò gây sai sót.

Áp lực từ Hóa đơn điện tử (HĐĐT)

- Thách thức: Khi theo phương pháp kê khai, hộ kinh doanh bắt buộc phải sử dụng hóa đơn điện tử cho từng lần bán hàng (đặc biệt là hóa đơn khởi tạo từ máy tính tiền).

- Khó khăn thực tế: Việc xuất hóa đơn cho những món hàng nhỏ lẻ (như cái đinh, mớ rau, bát phở) gây mất thời gian và khó khăn trong việc khớp dữ liệu hàng tồn kho. Nhiều hộ kinh doanh nhỏ tại các vùng sâu, vùng xa còn gặp rào cản về hạ tầng Internet và thiết bị.

Rủi ro bị xử phạt hành chính rất cao

- Thách thức: Với thuế khoán, bạn nộp một khoản cố định là xong. Với thuế kê khai, bất kỳ sai sót nào trong tờ khai, nộp chậm tờ khai, hoặc làm mất chứng từ đều bị phạt.

- Mức phạt: Theo quy định mới nhất (Nghị định 310/2025/NĐ-CP), các lỗi về thủ tục thuế có thể bị phạt từ 6 – 8 triệu đồng. Đây là số tiền rất lớn đối với những hộ kinh doanh có quy mô vừa phải.

Minh bạch hóa dòng tiền và Tài khoản ngân hàng

- Thách thức: Từ 2026, cơ quan thuế yêu cầu hộ kinh doanh phải thông báo các tài khoản ngân hàng dùng cho hoạt động kinh doanh.

- Vấn đề: Nhiều chủ hộ có thói quen dùng chung tài khoản cá nhân để chi tiêu gia đình và nhận tiền bán hàng. Việc tách bạch dòng tiền đòi hỏi sự kỷ luật cao, nếu không sẽ dễ bị cơ quan thuế ấn định toàn bộ tiền vào tài khoản là doanh thu tính thuế.

Khó khăn trong việc lấy Hóa đơn đầu vào

- Thách thức: Để giảm số thuế phải nộp (tính theo lợi nhuận = doanh thu – chi phí), hộ kinh doanh cần có hóa đơn đầu vào hợp lệ.

- Thực tế: Nhiều hộ mua hàng từ các nguồn trôi nổi, nông dân, hoặc các đầu mối nhỏ không có hóa đơn. Nếu không có hóa đơn đầu vào, hộ kinh doanh sẽ phải đóng thuế trên tổng doanh thu (tỷ lệ cao hơn) hoặc bị truy thu thuế do không chứng minh được nguồn gốc hàng hóa.

Tóm tắt lộ trình mới từ 01/01/2026:

| Thay đổi | Nội dung chi tiết |

| Ngưỡng miễn thuế | Nâng từ 100 triệu lên 500 triệu đồng/năm. (Dưới mức này không phải nộp thuế). |

| Cách tính thuế | Cho phép chọn tính theo 15% lợi nhuận (nếu có đủ hóa đơn chi phí) hoặc theo tỷ lệ % doanh thu. |

| Bỏ thuế khoán | Xóa bỏ hoàn toàn cơ chế “thỏa thuận” mức thuế với cán bộ thuế. |

Kết luận

Tham khảo

Hệ thống sổ sách giấy tờ cho Hộ kinh doanh

Xây dựng hệ thống báo cáo bằng Google Sheets

Google Sheets là gì? Ưu điểm so với Excel và các hàm tiêu biểu