Chi phí sản xuất là gì? Tầm quan trọng, phân loại & cách tối ưu

7 công cụ QC mới (7 New Tools) dành cho nhà quản lý hiện đại

14 September, 2025

Hybrid Project Management là gì? Hoạt động ra sao?

14 September, 2025

Last updated on 14 September, 2025

Trong môi trường kinh doanh cạnh tranh khốc liệt ngày nay, việc hiểu rõ và kiểm soát các yếu tố tài chính cốt lõi được xem là chìa khóa dẫn đến thành công. Bất kỳ nhà quản lý, chủ doanh nghiệp hay thậm chí là một startup đang manh nha ý tưởng, đều phải đối mặt với một câu hỏi nền tảng: “Làm thế nào để định giá sản phẩm một cách hợp lý mà vẫn đảm bảo lợi nhuận?”. Câu trả lời, không nghi ngờ gì, nằm ở việc thấu hiểu tường tận chi phí sản xuất là gì.

Đây không chỉ là một thuật ngữ kế toán khô khan, mà là trái tim của mọi hoạt động sản xuất, là kim chỉ nam cho mọi quyết định từ định giá, kiểm soát ngân sách đến xây dựng chiến lược cạnh tranh. Một doanh nghiệp có thể có sản phẩm tuyệt vời, một đội ngũ marketing tài năng, nhưng nếu không nắm vững cách tính và tối ưu chi phí sản xuất, con đường dẫn đến thua lỗ sẽ ngắn hơn bao giờ hết.

Do vậy, bài viết này của OCD sẽ đi sâu vào từng ngóc ngách của khái niệm “chi phí sản xuất”. Chúng ta sẽ cùng nhau giải mã định nghĩa, khám phá các cách phân loại, áp dụng công thức tính toán chính xác và quan trọng nhất là tìm ra những phương pháp tối ưu hóa hiệu quả, giúp doanh nghiệp của bạn không chỉ tồn tại mà còn phát triển thịnh vượng.

Định nghĩa chính xác: Chi phí sản xuất là gì?

Nói một cách đơn giản và dễ hiểu nhất, chi phí sản xuất là toàn bộ các hao phí về nguồn lực mà một doanh nghiệp phải bỏ ra để tạo ra một sản phẩm hoàn chỉnh hoặc cung cấp một dịch vụ. Các nguồn lực này bao gồm từ nguyên vật liệu thô, sức lao động của công nhân cho đến các chi phí vận hành nhà xưởng.

Hãy tưởng tượng bạn đang làm một chiếc bánh. Chi phí sản xuất chiếc bánh đó sẽ bao gồm:

- Tiền mua bột, đường, trứng, sữa: Đây là chi phí nguyên vật liệu.

- Tiền trả cho thợ làm bánh: Đây là chi phí nhân công.

- Tiền điện để chạy lò nướng, tiền thuê mặt bằng cửa hàng, tiền ga…: Đây là các chi phí chung khác để xưởng bánh hoạt động.

Tổng hợp tất cả những khoản tiền này lại, bạn sẽ có chi phí sản xuất của một chiếc bánh.

Các yếu tố cấu thành chi phí sản xuất

Trong kế toán chuyên nghiệp, cơ cấu chi phí sản xuất (Manufacturing Cost) được cấu thành từ ba yếu tố chính:

3 yếu tố chính cấu thành chi phí sản xuất

- Chi phí nguyên vật liệu trực tiếp (Direct Materials – DM): Là chi phí của tất cả các nguyên liệu thô trở thành một phần không thể tách rời của sản phẩm cuối cùng và có thể dễ dàng truy xuất nguồn gốc. Ví dụ: gỗ để làm bàn, vải để may áo, thép để sản xuất ô tô.

- Chi phí nhân công trực tiếp (Direct Labor – DL): Là tiền lương, tiền công và các phúc lợi liên quan trả cho những người lao động trực tiếp tham gia vào quá trình chuyển đổi nguyên vật liệu thô thành sản phẩm hoàn chỉnh. Ví dụ: lương của công nhân đứng máy, lương của thợ may.

- Chi phí sản xuất chung (Manufacturing Overhead – MOH): Còn được gọi là chi phí gián tiếp, đây là tất cả các chi phí sản xuất không phải là nguyên vật liệu trực tiếp hay nhân công trực tiếp. Những chi phí này cần thiết cho quá trình sản xuất nhưng không thể quy trực tiếp cho từng đơn vị sản phẩm cụ thể. Ví dụ:

-

- Tiền thuê nhà xưởng.

- Khấu hao máy móc, thiết bị.

- Lương của quản đốc phân xưởng, nhân viên bảo trì.

- Chi phí điện, nước, vật tư phụ (dầu nhớt, ốc vít…).

Tóm lại, chi phí sản xuất là tổng hợp của ba trụ cột: Nguyên vật liệu trực tiếp + Nhân công trực tiếp + Chi phí sản xuất chung. Việc hiểu rõ ba thành phần này là bước đầu tiên và quan trọng nhất để kiểm soát “sức khỏe tài chính” của hoạt động sản xuất.

Tầm quan trọng “sống còn” của việc tính đúng chi phí sản xuất

Việc tính toán chính xác chi phí sản xuất không chỉ là một nghiệp vụ kế toán đơn thuần. Trên thực tế, nó mang ý nghĩa chiến lược, ảnh hưởng trực tiếp đến sự tồn vong và phát triển của doanh nghiệp.

Nền tảng để định giá sản phẩm

Đây là lợi ích rõ ràng nhất. Bạn không thể định giá bán nếu không biết mình đã tốn bao nhiêu tiền để làm ra sản phẩm. Một mức giá quá thấp sẽ dẫn đến thua lỗ, trong khi một mức giá quá cao có thể khiến khách hàng quay lưng. Chi phí sản xuất chính là “giá sàn” để từ đó doanh nghiệp cộng thêm biên lợi nhuận mong muốn và các chi phí khác để ra giá bán cuối cùng.

Công cụ kiểm soát lợi nhuận

Bằng cách theo dõi chặt chẽ chi phí sản xuất, ban lãnh đạo có thể xác định được sản phẩm nào đang mang lại lợi nhuận cao, sản phẩm nào không. Từ đó, họ có thể đưa ra quyết định nên tiếp tục đẩy mạnh sản xuất hay cần cải tiến, thậm chí là loại bỏ sản phẩm kém hiệu quả.

Cơ sở để ra quyết định kinh doanh

Các quyết định quan trọng như “Có nên tự sản xuất linh kiện hay đi mua ngoài?”, “Có nên đầu tư vào một dây chuyền tự động mới?”, “Có nên chấp nhận một đơn hàng lớn với giá chiết khấu?” đều cần dựa trên sự phân tích chi phí sản xuất một cách cẩn trọng.

Tối ưu hóa quy trình vận hành

Khi phân tích chi tiết các thành phần chi phí, doanh nghiệp có thể phát hiện ra những điểm bất hợp lý, những khâu gây lãng phí (ví dụ: tỷ lệ phế phẩm cao, thời gian máy chạy không tải nhiều). Đây là cơ sở để thực hiện các chương trình cải tiến quy trình, áp dụng các phương pháp sản xuất tinh gọn (Lean Manufacturing).

Cải thiện năng lực cạnh tranh

Trong một thị trường mà giá cả là yếu tố cạnh tranh nhạy cảm, doanh nghiệp nào kiểm soát chi phí sản xuất tốt hơn sẽ có lợi thế. Họ có thể đưa ra mức giá cạnh tranh hơn mà vẫn đảm bảo lợi nhuận, hoặc giữ nguyên giá bán và tái đầu tư lợi nhuận dôi ra để nâng cao chất lượng sản phẩm.

Rõ ràng, việc xem nhẹ tính toán chi phí sản xuất có thể dẫn đến những hậu quả khôn lường. Do đó, mọi doanh nghiệp cần phải xây dựng một hệ thống ghi nhận và phân tích chi phí một cách bài bản và chính xác.

Phân loại chi phí sản xuất: Cái nhìn đa chiều

Để quản lý sản xuất hiệu quả, chúng ta cần phân loại chi phí sản xuất theo nhiều tiêu thức khác nhau. Mỗi cách phân loại cung cấp một góc nhìn riêng, phục vụ cho những mục đích quản trị khác nhau.

Phân loại theo yếu tố sản xuất

Đây là cách phân loại cơ bản nhất, như đã đề cập ở phần định nghĩa, chia chi phí thành 3 nhóm:

- Chi phí nguyên vật liệu trực tiếp: Gồm giá mua thực tế của nguyên vật liệu và các chi phí liên quan như vận chuyển, bốc dỡ, bảo quản.

- Chi phí nhân công trực tiếp: Gồm lương chính, các khoản phụ cấp, bảo hiểm xã hội, bảo hiểm y tế… của công nhân sản xuất.

- Chi phí sản xuất chung: Bao gồm một danh sách dài các chi phí gián tiếp như:

- Chi phí nhân viên phân xưởng (quản đốc, nhân viên thống kê…).

- Chi phí vật liệu gián tiếp (vật tư sửa chữa, bảo dưỡng máy móc).

- Chi phí công cụ, dụng cụ sản xuất.

- Chi phí khấu hao tài sản cố định (nhà xưởng, máy móc).

- Chi phí dịch vụ mua ngoài (tiền điện, nước, điện thoại…).

- Các chi phí bằng tiền khác (chi phí tiếp khách, hội họp phân xưởng…).

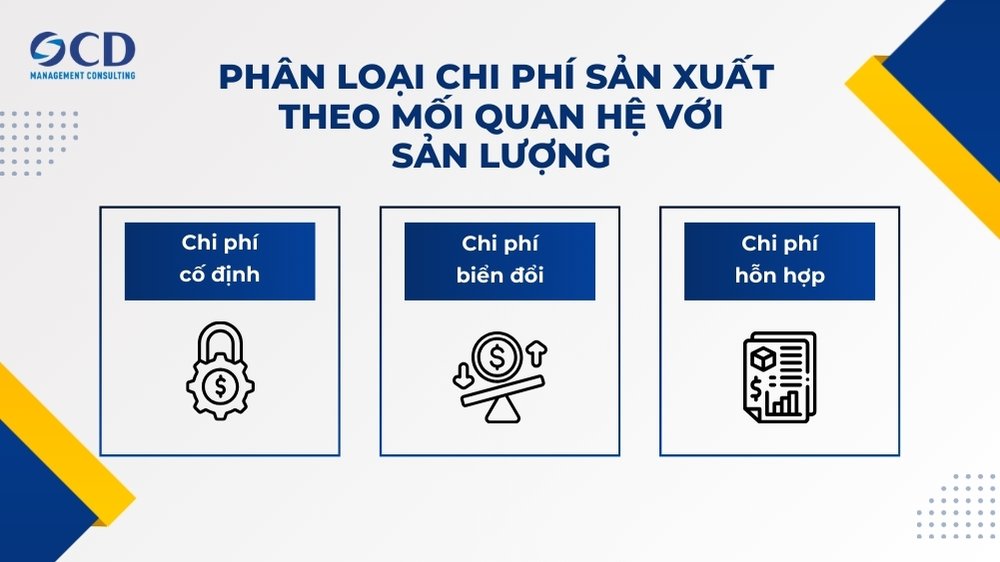

Phân loại theo mối quan hệ với sản lượng

Cách phân loại này cực kỳ quan trọng trong việc lập kế hoạch, dự báo và phân tích điểm hòa vốn.

Phân loại chi phí sản xuất theo mối quan hệ với sản lượng

Chi phí biến đổi (Variable Costs):

Là những chi phí có tổng số thay đổi tỷ lệ thuận với sự thay đổi của mức độ hoạt động (sản lượng). Tuy nhiên, chi phí biến đổi trên một đơn vị sản phẩm thì không đổi.

- Ví dụ: Để sản xuất một chiếc áo, bạn tốn 50.000 VNĐ tiền vải. Nếu bạn sản xuất 100 chiếc áo, tổng chi phí vải là 5.000.000 VNĐ. Nếu sản xuất 200 chiếc áo, tổng chi phí vải là 10.000.000 VNĐ. Tổng chi phí thay đổi, nhưng chi phí vải trên mỗi chiếc áo vẫn luôn là 50.000 VNĐ.

- Các loại chi phí biến đổi điển hình: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp (nếu trả lương theo sản phẩm), một phần chi phí sản xuất chung (như điện năng tiêu thụ cho máy móc).

Chi phí cố định (Fixed Costs):

Là những chi phí mà tổng số không thay đổi (hoặc thay đổi không đáng kể) khi mức độ hoạt động thay đổi trong một phạm vi phù hợp. Tuy nhiên, nếu tính trên một đơn vị sản phẩm, chi phí cố định sẽ giảm khi sản lượng tăng và ngược lại.

- Ví dụ: Bạn thuê một nhà xưởng với giá 50.000.000 VNĐ/tháng. Dù bạn sản xuất 1.000 sản phẩm hay 5.000 sản phẩm, tiền thuê vẫn là 50 triệu. Nhưng nếu sản xuất 1.000 sản phẩm, chi phí thuê trên mỗi sản phẩm là 50.000 VNĐ. Nếu sản xuất 5.000 sản phẩm, chi phí thuê trên mỗi sản phẩm chỉ còn 10.000 VNĐ.

- Các loại chi phí cố định điển hình: Chi phí thuê nhà xưởng, lương nhân viên quản lý phân xưởng (trả theo tháng), chi phí khấu hao máy móc theo phương pháp đường thẳng.

Chi phí hỗn hợp (Mixed Costs):

Là chi phí mang đặc điểm của cả chi phí biến đổi và chi phí cố định. Nó bao gồm một phần cố định không đổi và một phần biến đổi theo sản lượng.

- Ví dụ: Hóa đơn tiền điện thoại của phân xưởng có thể bao gồm một khoản thuê bao cố định hàng tháng (phần cố định) và một khoản cước gọi phát sinh dựa trên thời gian sử dụng thực tế (phần biến đổi).

Việc tách bạch được các loại chi phí này giúp doanh nghiệp phân tích được điểm hòa vốn (Break-Even Point) – mức sản lượng mà tại đó tổng doanh thu bằng tổng chi phí, từ đó hoạch định sản lượng sản xuất để đạt được lợi nhuận mục tiêu.

Công thức tính chi phí sản xuất chuẩn xác nhất

Nắm vững lý thuyết là chưa đủ, áp dụng vào thực tế mới là điều quan trọng. Công thức tính tổng chi phí sản xuất trong một kỳ (tháng, quý, năm) như sau:

Tổng chi phí sản xuất = Chi phí nguyên vật liệu trực tiếp + Chi phí nhân công trực tiếp + Chi phí sản xuất chung

Trong đó, mỗi thành phần lại có cách tính chi tiết:

- Chi phí NVL trực tiếp sử dụng trong kỳ = Tồn kho NVL đầu kỳ + NVL mua vào trong kỳ – Tồn kho NVL cuối kỳ

- Chi phí nhân công trực tiếp = Tổng lương, thưởng, phụ cấp và các khoản trích theo lương của công nhân trực tiếp sản xuất.

- Chi phí sản xuất chung = Tập hợp tất cả các chi phí gián tiếp phát sinh tại phân xưởng trong kỳ.

Ví dụ thực tế: Tính chi phí sản xuất tại Xưởng Gốm Sứ Minh An

Giả sử Xưởng Gốm Sứ Minh An có số liệu trong tháng 8/2025 như sau:

- Chi phí nguyên vật liệu trực tiếp (Đất sét, men gốm…):

- Tồn kho đầu tháng: 100.000.000 VNĐ

- Mua vào trong tháng: 500.000.000 VNĐ

- Tồn kho cuối tháng: 80.000.000 VNĐ

- Chi phí NVL trực tiếp sử dụng = 100.000.000 + 500.000.000 – 80.000.000 = 520.000.000 VNĐ

- Chi phí nhân công trực tiếp:

- Lương của 10 thợ gốm: 15.000.000 VNĐ/người x 10 người = 150.000.000 VNĐ

- Các khoản trích theo lương (BHXH, BHYT…): 35.250.000 VNĐ

- Chi phí nhân công trực tiếp = 150.000.000 + 35.250.000 = 185.250.000 VNĐ

- Chi phí sản xuất chung:

- Lương quản đốc phân xưởng: 20.000.000 VNĐ

- Tiền thuê xưởng: 40.000.000 VNĐ

- Khấu hao lò nung, máy móc: 30.000.000 VNĐ

- Tiền điện, nước phục vụ sản xuất: 25.000.000 VNĐ

- Nhiên liệu cho lò nung (gas): 60.000.000 VNĐ

- Các chi phí khác: 5.000.000 VNĐ

- Tổng chi phí sản xuất chung = 20 + 40 + 30 + 25 + 60 + 5 = 180.000.000 VNĐ

Vậy, tổng chi phí sản xuất của Xưởng Gốm Sứ Minh An trong tháng 8/2025 là:

Tổng CPSX = 520.000.000 + 185.250.000 + 180.000.000 = 885.250.000 VNĐ

Nếu trong tháng 8, xưởng sản xuất được 10.000 sản phẩm hoàn chỉnh, thì chi phí sản xuất trên một đơn vị sản phẩm (giá thành sản xuất) sẽ là:

Chi phí/đơn vị = 885.250.000 / 10.000 = 88.525 VNĐ/sản phẩm

Từ con số này, Minh An có thể quyết định giá bán buôn, bán lẻ để đảm bảo có lãi.

Phân biệt chi phí sản xuất và các loại chi phí khác

Nhiều người thường nhầm lẫn giữa chi phí sản xuất với các thuật ngữ tài chính khác. Việc phân biệt rõ ràng sẽ giúp báo cáo tài chính trở nên minh bạch và chính xác hơn.

- Chi phí sản xuất với Giá vốn hàng bán (COGS):

- Chi phí sản xuất là chi phí phát sinh để tạo ra sản phẩm trong một kỳ, không quan trọng sản phẩm đó đã được bán hay chưa.

- Giá vốn hàng bán là chi phí sản xuất của những sản phẩm đã được bán trong kỳ đó.

- Mối quan hệ: Giá vốn hàng bán = Giá trị thành phẩm tồn đầu kỳ + Tổng chi phí sản xuất trong kỳ – Giá trị thành phẩm tồn cuối kỳ.

- Chi phí sản xuất với Chi phí ngoài sản xuất (Non-Manufacturing Costs):

- Chi phí sản xuất liên quan trực tiếp đến việc tạo ra sản phẩm tại nhà xưởng.

- Chi phí ngoài sản xuất là những chi phí cần thiết để vận hành doanh nghiệp nhưng không liên quan đến khâu sản xuất. Chúng bao gồm:

- Chi phí bán hàng: Chi phí marketing, quảng cáo, lương nhân viên kinh doanh, hoa hồng, chi phí vận chuyển hàng cho khách…

- Chi phí quản lý doanh nghiệp: Lương ban giám đốc, nhân viên kế toán, nhân sự, chi phí thuê văn phòng, chi phí hành chính…

Tổng chi phí của một doanh nghiệp sẽ bao gồm cả chi phí sản xuất và chi phí ngoài sản xuất.

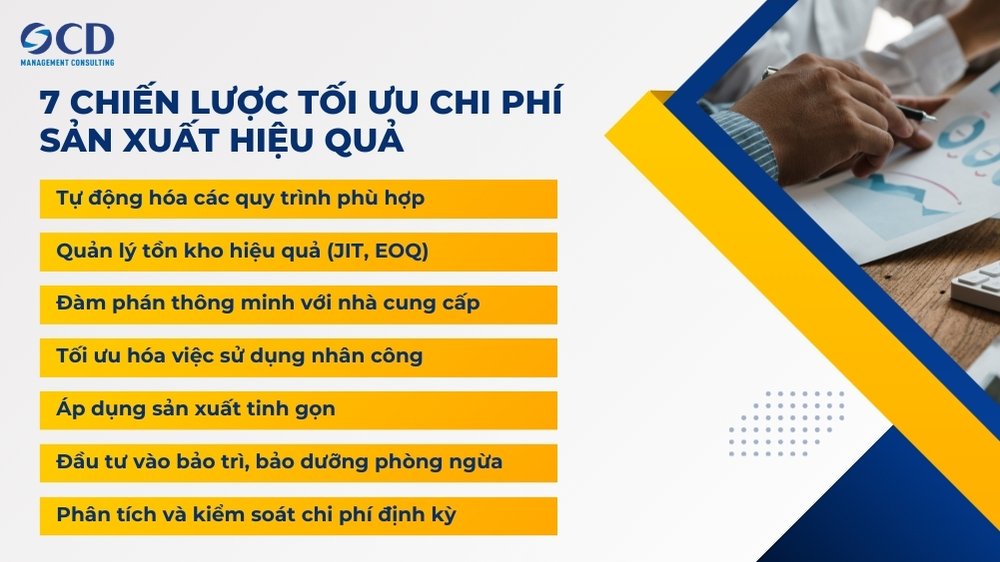

7 chiến lược tối ưu chi phí sản xuất hiệu quả cho doanh nghiệp

Kiểm soát chi phí không có nghĩa là cắt giảm một cách mù quáng. Thay vào đó, tối ưu hóa là việc sử dụng các nguồn lực một cách thông minh và hiệu quả nhất. Dưới đây là 7 chiến lược đã được chứng minh hiệu quả.

Các chiến lược tối ưu chi phí sản xuất

Tự động hóa các quy trình phù hợp

Đầu tư vào máy móc, robot và phần mềm tự động hóa có thể giảm sự phụ thuộc vào lao động thủ công, tăng năng suất, giảm sai sót và tiết kiệm chi phí nhân công trong dài hạn. Tuy nhiên, cần phân tích kỹ lưỡng chi phí đầu tư ban đầu và lợi ích thu lại (ROI).

Quản lý tồn kho hiệu quả (JIT, EOQ)

Tồn kho quá nhiều gây tốn chi phí lưu kho, bảo quản và rủi ro hàng hóa lỗi thời. Áp dụng các mô hình quản lý tồn kho hiện đại như Just-In-Time (JIT) – chỉ nhập nguyên vật liệu khi cần sản xuất, hoặc Economic Order Quantity (EOQ) – xác định lượng đặt hàng tối ưu để giảm thiểu chi phí đặt hàng và lưu kho.

Đàm phán thông minh với nhà cung cấp

Đừng chỉ chấp nhận mức giá đầu tiên. Hãy xây dựng mối quan hệ đối tác lâu dài với các nhà cung cấp uy tín, đàm phán để có được mức giá tốt hơn dựa trên số lượng đặt hàng lớn hoặc hợp đồng dài hạn. Cân nhắc tìm kiếm các nhà cung cấp thay thế để tạo ra sự cạnh tranh về giá.

Tối ưu hóa việc sử dụng nhân công

Đào tạo nâng cao tay nghề cho công nhân để họ có thể vận hành máy móc hiệu quả hơn, giảm sai hỏng. Xây dựng lịch trình làm việc linh hoạt, bố trí nhân sự hợp lý để tránh thời gian chết hoặc làm thêm giờ không cần thiết.

Áp dụng sản xuất tinh gọn (Lean Manufacturing)

Triết lý của Lean là loại bỏ mọi lãng phí trong quy trình sản xuất. Lãng phí ở đây có thể là sản xuất thừa, thời gian chờ đợi, vận chuyển không cần thiết, quy trình thừa, tồn kho, sai hỏng sản phẩm… Bằng cách nhận diện và loại bỏ chúng, doanh nghiệp có thể cắt giảm chi phí đáng kể.

Đầu tư vào bảo trì, bảo dưỡng phòng ngừa

“Phòng bệnh hơn chữa bệnh”. Thay vì chờ máy móc hỏng mới sửa, hãy xây dựng kế hoạch bảo trì định kỳ. Một chiếc máy được bảo dưỡng tốt sẽ hoạt động ổn định, tiết kiệm năng lượng, kéo dài tuổi thọ và tránh được những chi phí sửa chữa khổng lồ do hỏng hóc đột ngột gây đình trệ sản xuất.

Phân tích và kiểm soát chi phí định kỳ

Thường xuyên xem xét các báo cáo chi phí, so sánh chi phí thực tế với định mức hoặc ngân sách đã đặt ra. Việc này giúp nhà quản lý nhanh chóng phát hiện các biến động bất thường và tìm ra nguyên nhân để có hành động khắc phục kịp thời.

Câu hỏi thường gặp (FAQs)

- Chi phí sản xuất có giống với giá thành sản phẩm không?

- Về bản chất là giống nhau. “Chi phí sản xuất” thường dùng để chỉ tổng chi phí phát sinh trong một kỳ. “Giá thành sản phẩm” thường dùng để chỉ chi phí tính trên một đơn vị sản phẩm hoàn thành.

- Làm thế nào để phân bổ chi phí sản xuất chung cho từng sản phẩm?

- Đây là một trong những nghiệp vụ phức tạp nhất. Doanh nghiệp thường sử dụng các tiêu thức phân bổ như: số giờ máy hoạt động, số giờ công lao động trực tiếp, hoặc chi phí nguyên vật liệu trực tiếp… Việc lựa chọn tiêu thức phù hợp sẽ ảnh hưởng đến độ chính xác của giá thành.

- Công nghệ 4.0 giúp tối ưu chi phí sản xuất như thế nào?

- Công nghệ 4.0 (AI, IoT, Big Data) giúp thu thập dữ liệu sản xuất theo thời gian thực, từ đó phân tích và phát hiện các điểm nghẽn, dự báo hỏng hóc máy móc, tối ưu hóa việc sử dụng năng lượng và tự động điều chỉnh quy trình để đạt hiệu quả cao nhất.

Kết luận

Qua bài viết này, hy vọng bạn đã có một cái nhìn toàn diện và sâu sắc về chi phí sản xuất là gì cũng như vai trò không thể thiếu của nó trong quản trị doanh nghiệp. Việc nắm vững khái niệm, biết cách tính toán chính xác và áp dụng các chiến lược tối ưu hóa không chỉ giúp doanh nghiệp của bạn cắt giảm chi phí mà còn tạo ra một lợi thế cạnh tranh bền vững trên thị trường.

Hãy nhớ rằng, quản lý chi phí sản xuất là một quá trình liên tục, đòi hỏi sự theo dõi, phân tích và cải tiến không ngừng. Bắt đầu từ hôm nay, hãy xem xét lại quy trình của bạn, áp dụng những kiến thức này để đưa doanh nghiệp tiến xa hơn trên con đường thành công.

Tham khảo dịch vụ Tư vấn Quản trị sản xuất của OCD

- Phân tích và tối ưu hóa quy trình sản xuất: OCD hỗ trợ doanh nghiệp đánh giá hiện trạng, nhận diện các điểm nghẽn và đề xuất giải pháp cải tiến quy trình, từ đó giảm thiểu lãng phí và nâng cao năng suất.

- Thiết kế hệ thống quản lý sản xuất hiện đại: Xây dựng các hệ thống quản lý sản xuất thông minh dựa trên công nghệ tiên tiến, phù hợp với đặc thù từng ngành nghề.

- Áp dụng công cụ quản lý tiên tiến: OCD triển khai các công cụ quản lý như Lean, Six Sigma, và TPM, giúp tối ưu hóa quy trình và giảm thiểu sai sót trong sản xuất.

- Đào tạo và nâng cao năng lực quản lý: Trong dịch vụ tư vấn quản trị sản xuất, OCD cung cấp các chương trình đào tạo thực tiễn cho đội ngũ quản lý và nhân viên, giúp họ áp dụng thành công các phương pháp cải tiến sản xuất.

Tìm hiểu ngay tại:

——————————-