Cung cầu ngành xi măng 2025: Toàn cảnh thị trường và dự báo chiến lược 2030

Chuyển đổi số ngành điện lực Hoa Kỳ

15 March, 2026

Chuyển đổi xanh ngành xi măng: Lộ trình phát triển bền vững đến năm 2030

15 March, 2026

Last updated on 15 March, 2026

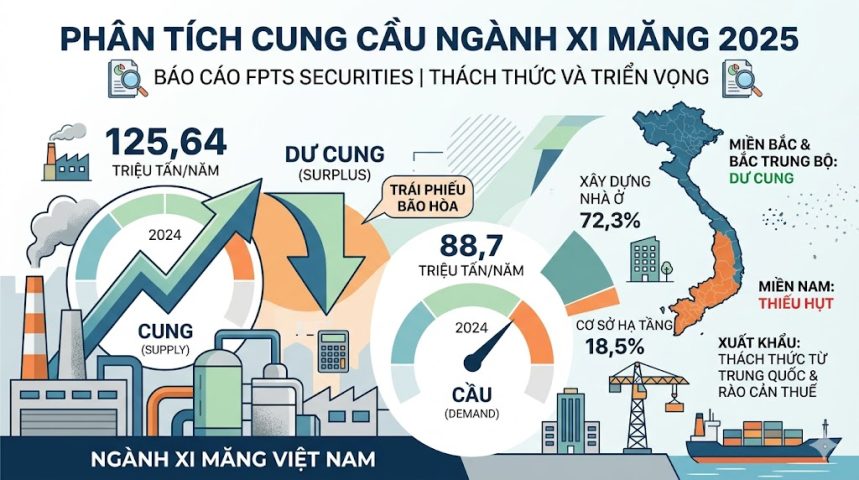

Ngành xi măng Việt Nam và thế giới đang trải qua giai đoạn chuyển mình đầy thách thức. Theo báo cáo cập nhật từ FPT Securities tháng 04/2025, sự mất cân đối giữa công suất sản xuất và nhu cầu tiêu thụ thực tế đang đẩy thị trường vào trạng thái bão hòa sâu. Bài viết này sẽ phân tích chi tiết bức tranh cung cầu ngành xi măng, những rào cản hiện tại và cơ hội phục hồi trong giai đoạn tới.

Bức tranh cung cầu ngành xi măng toàn cầu

Thị trường xi măng thế giới đã bước vào giai đoạn bão hòa kể từ năm 2010 khi công suất thiết kế liên tục vượt xa nhu cầu hàng năm. Tốc độ tăng trưởng kép (CAGR) sản lượng tiêu thụ toàn cầu chỉ đạt 1,43%/năm trong giai đoạn 2010 – 2023, sụt giảm mạnh so với mức 6,10%/năm của giai đoạn 1997 – 2010 trước đó.

Tính đến năm 2023, tổng công suất thiết kế toàn ngành đạt khoảng 7,2 – 7,5 tỷ tấn. Tuy nhiên, nhu cầu tiêu thụ thực tế chỉ dừng lại ở mức 4,02 tỷ tấn. Điều này dẫn tới tỷ lệ huy động công suất chỉ đạt xấp xỉ 53-56%, mức thấp nhất trong vòng một thập kỷ qua. Trung Quốc vẫn là quốc gia dẫn đầu nhưng cũng là nguồn cơn chính của tình trạng dư cung khi chiếm tới hơn 50% sản lượng toàn cầu.

Thực trạng cung cầu ngành xi măng tại Việt Nam

Tại thị trường trong nước, cung cầu ngành xi măng cũng đang rơi vào tình thế tương tự. Giai đoạn tăng trưởng “nóng” 2000 – 2010 với mức tăng trưởng nhu cầu trên 12%/năm đã kết thúc, nhường chỗ cho giai đoạn bão hòa với CAGR tiêu thụ chỉ còn 1,2 – 1,6%/năm.

Kết thúc năm 2024, tổng công suất thiết kế của xi măng Việt Nam đạt mức 125,64 triệu tấn/năm. Trong khi đó, tổng nhu cầu tiêu thụ (bao gồm cả nội địa và xuất khẩu) chỉ đạt khoảng 88,7 triệu tấn. Như vậy, thị trường đang dư thừa khoảng 30% công suất, gây áp lực cực lớn lên giá bán và biên lợi nhuận của các doanh nghiệp.

Nghịch lý dư cung và thiếu hụt theo vùng địa lý

Một điểm đặc thù của ngành xi măng Việt Nam là sự phân bổ nguồn cung không đồng đều do phụ thuộc vào mỏ nguyên liệu. Điều này tạo ra những nghịch lý cung cầu theo vùng miền:

-

Miền Bắc và Bắc Trung Bộ: Đây là “thủ phủ” xi măng với 85,2% trữ lượng đá vôi và 87,1% trữ lượng đất sét toàn quốc. Công suất tại đây chiếm khoảng 60,6% tổng công suất cả nước, dẫn đến tình trạng dư cung trầm trọng (nguồn cung gấp hơn 2,3 lần nhu cầu).

-

Miền Nam: Ngược lại, khu vực này chỉ chiếm khoảng 6,5 – 6,6% công suất sản xuất. Trong khi nhu cầu tiêu thụ tại Đông Nam Bộ và Đồng bằng sông Cửu Long là rất lớn, nguồn cung tại chỗ chỉ đáp ứng được lần lượt 13,0% và 24,4% nhu cầu.

Chính sự lệch pha này khiến chi phí vận chuyển trở thành gánh nặng, chiếm từ 20% đến 30% giá bán xi măng khi phải điều chuyển hàng từ Bắc vào Nam.

Các yếu tố ảnh hưởng đến nhu cầu tiêu thụ nội địa

Nhu cầu tiêu thụ xi măng nội địa phụ thuộc chặt chẽ vào mảng xây dựng nhà ở, vốn chiếm tới 72,3% cơ cấu tiêu thụ năm 2023.

-

Bất động sản trầm lắng: Giai đoạn 2020 – 2024 chứng kiến sự sụt giảm diện tích sàn nhà ở hoàn thành do siết chặt tín dụng và vướng mắc pháp lý.

-

Đầu tư công và hạ tầng: Mảng xây dựng cơ sở hạ tầng (chiếm 18,5% nhu cầu) được kỳ vọng là động lực bù đắp nhưng tiến độ giải ngân đôi khi chưa đạt kỳ vọng.

-

Chi phí đầu vào: Than chiếm khoảng 40% chi phí sản xuất xi măng. Giá than nội địa có xu hướng tăng dần do khai thác xuống sâu làm gia tăng chi phí sản xuất đầu vào.

Thách thức xuất khẩu: Khi “cửa thoát” bị thu hẹp

Việt Nam hiện là quốc gia đứng đầu thế giới về xuất khẩu xi măng, chiếm khoảng 11% thị phần giá trị toàn cầu giai đoạn 2020 – 2024. Tuy nhiên, mảng này đang đối mặt với nhiều rủi ro:

-

Trung Quốc xoay trục: Thị trường xuất khẩu lớn nhất của Việt Nam đã giảm mạnh nhập khẩu khi họ tái khởi động các nhà máy nội địa. Sản lượng xuất khẩu sang Trung Quốc sụt giảm hơn 90% trong giai đoạn 2022 – 2024.

-

Rào cản phòng vệ thương mại: Philippines và Đài Loan đang điều tra và áp thuế chống bán phá giá, thuế tự vệ lên xi măng Việt Nam.

-

Thuế nội địa: Chính phủ tăng thuế xuất khẩu clinker từ 5% lên 10% từ đầu năm 2023 để hạn chế thất thoát tài nguyên khoáng sản.

Dự báo biên lợi nhuận gộp từ xuất khẩu sẽ tiếp tục giảm, chỉ còn khoảng 12% trong năm 2024 so với mức 34% của năm 2019.

Dự báo thị trường xi măng giai đoạn 2025 – 2030

Theo các chuyên gia, cung cầu ngành xi măng dự kiến sẽ có những diễn biến mới:

-

Nhu cầu nội địa: Kỳ vọng phục hồi kể từ nửa cuối năm 2025 khi các bộ luật mới về đất đai và kinh doanh bất động sản bắt đầu phát huy tác dụng. CAGR nhu cầu nội địa giai đoạn 2024 – 2030 dự kiến đạt 2,38%/năm.

-

Nguồn cung: Công suất thiết kế dự báo sẽ đạt khoảng 149,5 triệu tấn vào năm 2030 do có thêm các dự án mới từ khối tư nhân và vốn nước ngoài.

-

Môi trường sản xuất: Các tiêu chuẩn về phát thải $CO_2$ và phí bảo vệ môi trường sẽ ngày càng khắt khe hơn. Việc đầu tư hệ thống tận dụng nhiệt thừa phát điện (WHR) sẽ trở thành tiêu chuẩn bắt buộc cho các dây chuyền công suất lớn từ năm 2025.

Khuyến nghị chiến lược cho doanh nghiệp và nhà đầu tư

Trong ngắn hạn, ngành xi măng Việt Nam được đánh giá ở mức KÉM KHẢ QUAN do tiêu thụ hồi phục chậm và áp lực thuế xuất khẩu. Tuy nhiên, trong trung và dài hạn, đánh giá sẽ chuyển sang TRUNG LẬP khi giá than nhập khẩu hạ nhiệt giúp cải thiện biên lợi nhuận.

Lời khuyên cho doanh nghiệp:

-

Đẩy mạnh cải tiến công nghệ sản xuất để cắt giảm chi phí năng lượng thông qua sử dụng nguyên liệu thay thế như tro bay, xỉ lò cao.

-

Tối ưu hóa chuỗi cung ứng và kho bãi tại các khu vực thiếu hụt nguồn cung như miền Nam để tận dụng lợi thế giá bán cao.

-

Thực hiện chuyển đổi xanh để đáp ứng các rào cản kỹ thuật của các thị trường xuất khẩu cao cấp.

Cung cầu ngành xi măng vẫn là bài toán khó giải trong vài năm tới. Việc nắm bắt kịp thời các thay đổi về chính sách và biến động giá năng lượng sẽ là chìa khóa để các nhà đầu tư đưa ra quyết định chính xác.

Bạn có biết? Theo dự báo đến năm 2030, tỷ lệ đô thị hóa tại Việt Nam sẽ đạt ngưỡng 50,9%, tạo ra nhu cầu ổn định cho mảng xây dựng dân dụng và vật liệu xây dựng.

Các bài viết liên quan của OCD

Top 5 xu hướng công cụ quản lý 2026

5 xu hướng AI định hình năm 2026

Top 5 xu hướng công nghệ trong chuyển đổi số nhà máy sản xuất 2026

Top 5 xu hướng công nghệ 2026: Kỷ nguyên trỗi dậy của AI đa tác nhân và robot hình người