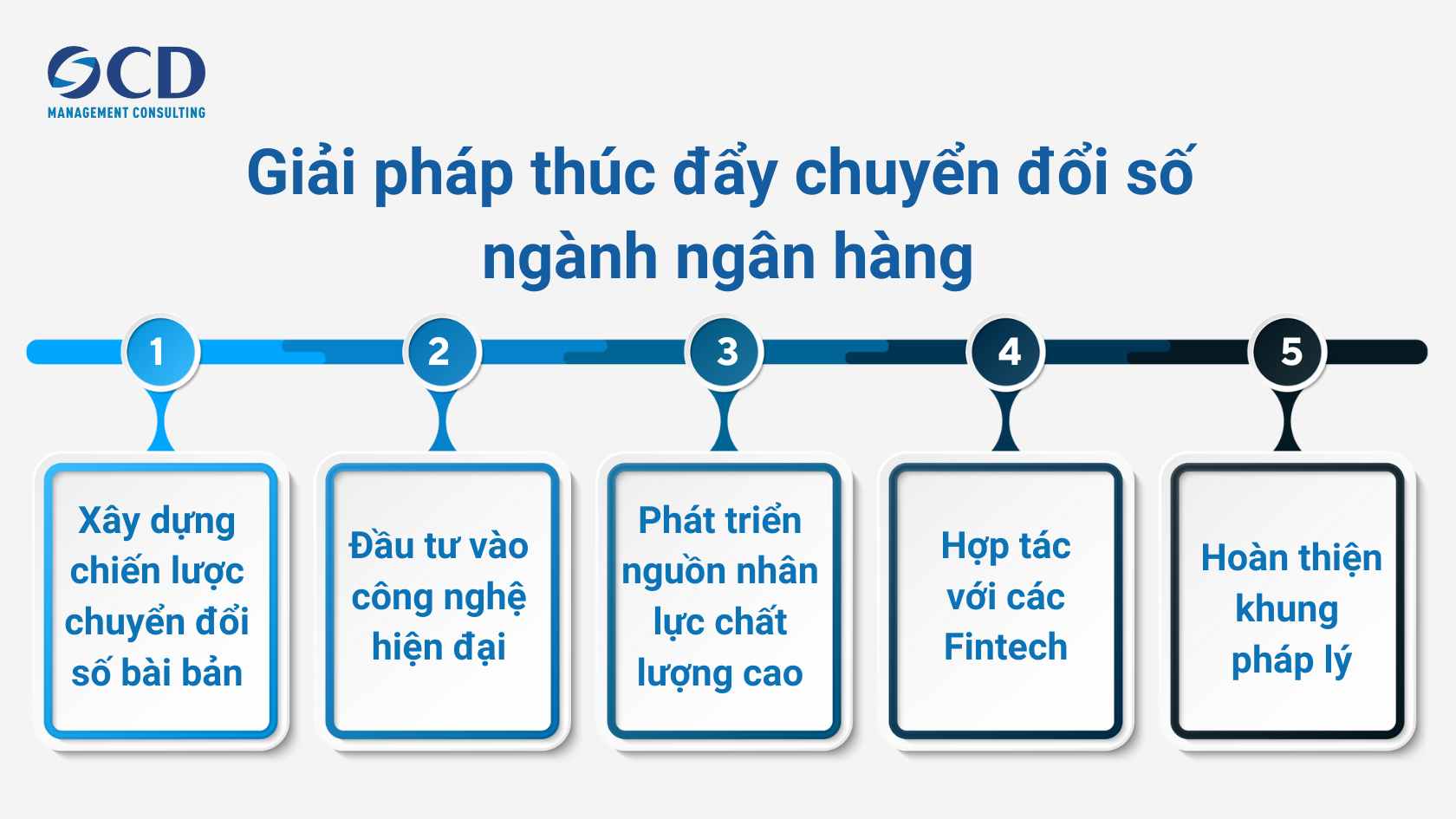

Để thúc đẩy chuyển đổi số thành công, ngành ngân hàng cần triển khai đồng bộ các giải pháp sau:

Ngân hàng cần xác định rõ mục tiêu, lộ trình và nguồn lực cho chuyển đổi số. Chiến lược cần được xây dựng dựa trên việc phân tích điểm mạnh, điểm yếu của bản thân, đồng thời nắm bắt xu hướng công nghệ và nhu cầu của thị trường. Việc thiết lập hệ thống đo lường, đánh giá hiệu quả cũng rất quan trọng để kịp thời điều chỉnh chiến lược cho phù hợp.

Đầu tư vào công nghệ hiện đại

Ngân hàng cần mạnh dạn đầu tư cho hạ tầng công nghệ hiện đại như điện toán đám mây (Cloud computing), dữ liệu lớn (Big Data),

trí tuệ nhân tạo (AI), chuỗi khối (Blockchain),… Ứng dụng công nghệ mới không chỉ giúp ngân hàng tối ưu hóa hoạt động nội bộ mà còn tạo ra các sản phẩm, dịch vụ đột phá, nâng cao

trải nghiệm khách hàng.

Phát triển nguồn nhân lực chất lượng cao

Con người là yếu tố quyết định sự thành công của chuyển đổi số. Ngân hàng cần chú trọng đào tạo, bồi dưỡng nâng cao trình độ cho đội ngũ cán bộ nhân viên, đặc biệt là kỹ năng về công nghệ thông tin, phân tích dữ liệu, an ninh mạng,… Bên cạnh đó, cần có chính sách thu hút, giữ chân nhân tài công nghệ, tạo môi trường làm việc năng động, sáng tạo để thu hút nguồn nhân lực chất lượng cao.

Hợp tác với các Fintech

Hợp tác với các công ty Fintech là một hướng đi hiệu quả giúp ngân hàng đẩy nhanh quá trình chuyển đổi số. Ngân hàng có thể tận dụng thế mạnh về công nghệ, dữ liệu, mô hình kinh doanh của các Fintech để nâng cao năng lực cạnh tranh, tiếp cận khách hàng mới, đặc biệt là thế hệ trẻ am hiểu công nghệ.

Hoàn thiện khung pháp lý

Chính phủ cần sớm hoàn thiện khung pháp lý cho các hoạt động ngân hàng số, tạo hành lang pháp lý minh bạch, an toàn cho cả ngân hàng và khách hàng. Việc ban hành kịp thời các quy định pháp luật về chữ ký số, bảo vệ dữ liệu khách hàng, thanh toán trực tuyến,… sẽ góp phần thúc đẩy quá trình chuyển đổi số ngành ngân hàng diễn ra nhanh chóng và bền vững.

Chuyển đổi số là một xu thế tất yếu, mang lại nhiều cơ hội phát triển cho ngành ngân hàng. Bằng việc triển khai đồng bộ các giải pháp trên, ngành ngân hàng sẽ có thể nắm bắt cơ hội, vượt qua thách thức, tạo bước đột phá trong kỷ nguyên số.

Xu hướng chuyển đổi số ngành ngân hàng

Chuyển đổi số đang diễn ra mạnh mẽ trong ngành ngân hàng, tạo ra nhiều xu hướng đáng chú ý:

Ngân hàng di động (Mobile Banking)

Ứng dụng ngân hàng trên điện thoại thông minh ngày càng trở nên phổ biến, cho phép khách hàng thực hiện hầu hết các giao dịch mọi lúc, mọi nơi. Các tính năng như chuyển tiền, thanh toán hóa đơn, quản lý tài khoản, vay vốn trực tuyến,… ngày càng được hoàn thiện và dễ sử dụng.

Thanh toán di động và không tiếp xúc (Mobile & Contactless Payments)

Công nghệ thanh toán di động như QR Code, ví điện tử, thanh toán không tiếp xúc (NFC), cùng với sự phát triển của mạng 5G và Internet vạn vật (IoT), đang thay thế dần tiền mặt, mang lại trải nghiệm thanh toán nhanh chóng, tiện lợi và an toàn.

Ngân hàng mở (Open Banking)

Xu hướng chia sẻ dữ liệu giữa ngân hàng với các bên thứ ba (Fintech, doanh nghiệp công nghệ) thông qua giao diện lập trình ứng dụng mở (API) đang tạo ra hệ sinh thái dịch vụ tài chính đa dạng, phong phú. Khách hàng được hưởng lợi từ việc tiếp cận nhiều dịch vụ tài chính hơn, trong khi ngân hàng có thể mở rộng thị trường và tạo ra nguồn thu mới.

Ứng dụng trí tuệ nhân tạo (AI)

Trí tuệ nhân tạo (AI được ứng dụng trong nhiều hoạt động của ngân hàng như cá nhân hóa trải nghiệm khách hàng, tự động hóa quy trình, quản lý rủi ro, phát hiện gian lận, phân tích dữ liệu khách hàng để đưa ra các sản phẩm/dịch vụ phù hợp,…

Dữ liệu lớn và phân tích dữ liệu (Big Data và Analytics)

Ngân hàng thu thập lượng lớn dữ liệu từ các giao dịch và hoạt động của khách hàng. Phân tích dữ liệu lớn giúp ngân hàng hiểu rõ hơn về hành vi, nhu cầu của khách hàng, từ đó cá nhân hóa trải nghiệm, quản lý rủi ro hiệu quả hơn và đưa ra các quyết định kinh doanh chính xác.

Điện toán đám mây (Cloud Computing)

Ngân hàng đang chuyển dịch dần sang mô hình điện toán đám mây để tối ưu hóa chi phí, tăng cường khả năng mở rộng, linh hoạt và bảo mật thông tin.

Bảo mật và Xác thực nâng cao (Enhanced Security & Authentication)

An ninh mạng là yếu tố quan trọng hàng đầu trong kỷ nguyên số. Ngân hàng đang ứng dụng các công nghệ bảo mật tiên tiến như xác thực đa yếu tố (MFA), sinh trắc học (vân tay, khuôn mặt, giọng nói), blockchain,… để bảo vệ tài khoản và thông tin khách hàng.

Tự động hóa quy trình bằng Robot (Robotic Process Automation – RPA)

RPA được sử dụng để tự động hóa các quy trình thủ công, lặp đi lặp lại, giúp giảm thiểu sai sót, tiết kiệm thời gian và chi phí, đồng thời giải phóng nguồn nhân lực cho các công việc có giá trị cao hơn.

Ngân hàng Xanh (Green Banking)

Xu hướng phát triển bền vững đang ngày càng được chú trọng. Ngân hàng xanh tập trung vào việc cung cấp các sản phẩm, dịch vụ tài chính thân thiện với môi trường, góp phần vào sự phát triển bền vững của xã hội.

Nâng cao Trải nghiệm Khách hàng (Customer Experience Enhancement)

Trong bối cảnh cạnh tranh ngày càng gay gắt, nâng cao trải nghiệm khách hàng là ưu tiên hàng đầu của các ngân hàng. Các công nghệ số được ứng dụng để cá nhân hóa trải nghiệm, cung cấp dịch vụ 24/7, hỗ trợ khách hàng đa kênh,…

Đọc thêm: Case study chuyển đổi số thành công từ các thương hiệu nổi tiếng

Case study chuyển đổi số ngành ngân hàng thành công

Để thấy rõ hơn bức tranh chuyển đổi số ngành tài chính, chúng ta có thể xem xét một số trường hợp điển hình:

TPBank – Mô hình ngân hàng số tiên phong tại Việt Nam

TPBank được đánh giá là một trong những ngân hàng tiên phong và thành công nhất trong việc triển khai ngân hàng số tại Việt Nam.

- Yếu tố then chốt: TPBank đã mạnh dạn đầu tư vào hạ tầng công nghệ hiện đại, phát triển ứng dụng ngân hàng di động với nhiều tính năng vượt trội, mang đến trải nghiệm khách hàng tối ưu. Bên cạnh đó, TPBank cũng chú trọng xây dựng hệ sinh thái dịch vụ tài chính đa dạng, hợp tác với nhiều đối tác Fintech để mở rộng phạm vi hoạt động.

Bài học từ các ngân hàng quốc tế

Singapore

Quốc đảo sư tử là quốc gia dẫn đầu về ngân hàng số trên thế giới. Chính phủ Singapore đã xây dựng một hệ sinh thái Fintech mạnh mẽ, tạo điều kiện thuận lợi cho các ngân hàng ứng dụng công nghệ mới. DBS Bank, ngân hàng lớn nhất Singapore, là một ví dụ điển hình cho việc ứng dụng AI, dữ liệu lớn và tự động hóa quy trình để nâng cao hiệu quả hoạt động và trải nghiệm khách hàng.

Trung Quốc

Sự trỗi dậy của các ông lớn công nghệ như Ant Financial (Alipay), Tencent (WeChat Pay) đã tạo nên một cuộc cách mạng trong lĩnh vực thanh toán di động tại Trung Quốc. Các ngân hàng truyền thống tại Trung Quốc cũng đang đẩy mạnh chuyển đổi số để bắt kịp xu hướng.

Bài học kinh nghiệm:

- Lấy khách hàng làm trọng tâm: Chuyển đổi số cần hướng đến mục tiêu mang lại lợi ích thiết thực cho khách hàng, nâng cao trải nghiệm và đáp ứng tốt hơn nhu cầu của họ.

- Đầu tư bài bản cho công nghệ: Cần có sự đầu tư mạnh mẽ và bài bản cho hạ tầng công nghệ, ứng dụng các công nghệ hiện đại như AI, Big Data, Cloud,…

- Phát triển nguồn nhân lực chất lượng cao: Đào tạo, thu hút và giữ chân nhân tài công nghệ là yếu tố then chốt để chuyển đổi số thành công.

- Hợp tác với Fintech: Tận dụng thế mạnh của các Fintech để đẩy nhanh quá trình chuyển đổi số, tạo ra hệ sinh thái dịch vụ đa dạng.

- Hỗ trợ từ Chính phủ: Chính phủ cần có những chính sách phù hợp để thúc đẩy chuyển đổi số trong ngành ngân hàng, tạo hành lang pháp lý minh bạch và an toàn.