Quản lý dòng tiền cá nhân

Quản lý dòng tiền doanh nghiệp

7 July, 2025

Sơ đồ cơ cấu tổ chức của MB Bank

7 July, 2025

Last updated on 7 July, 2025

Bạn có bao giờ tự hỏi tiền của mình đang đi đâu mỗi tháng không? Cảm giác lo lắng khi cuối tháng “hết sạch ví” dù lương vừa về hay băn khoăn làm sao để đạt được mục tiêu tài chính lớn như mua nhà, du lịch? Đó là lúc bạn cần đến quản lý dòng tiền cá nhân. Đây không chỉ là việc ghi chép thu chi đơn thuần mà là một nghệ thuật giúp bạn nắm quyền kiểm soát tài chính, biến ước mơ thành hiện thực và sống an tâm hơn mỗi ngày.

Quản lý dòng tiền cá nhân là gì?

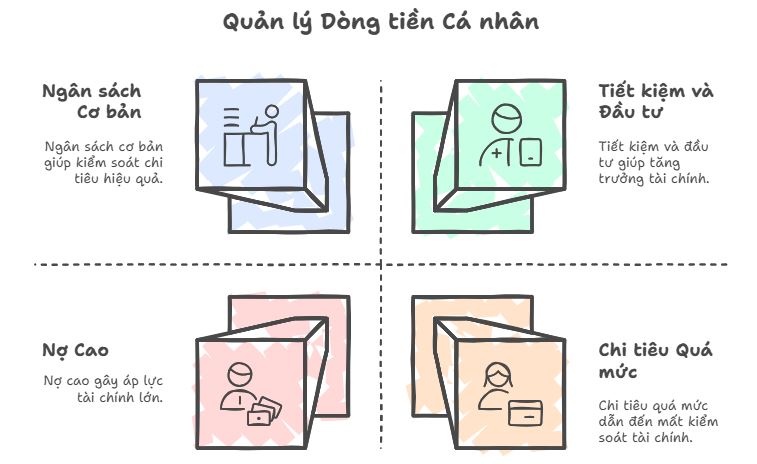

Quản lý dòng tiền cá nhân là quá trình bạn theo dõi, phân tích và kiểm soát cách bạn kiếm tiền, chi tiêu và tiết kiệm. Nói một cách đơn giản, đó là việc bạn hiểu rõ tiền của mình đang đi đâu và đến từ đâu. Mục tiêu cuối cùng là đảm bảo bạn có đủ tiền để trang trải các chi phí hiện tại, đạt được các mục tiêu tài chính trong tương lai và tránh mắc nợ.

Quản lý dòng tiền hiệu quả không chỉ giúp bạn duy trì sự ổn định tài chính mà còn mang lại sự an tâm, giảm bớt căng thẳng liên quan đến tiền bạc.

Các thành phần chính của quản lý dòng tiền cá nhân:

- Thu nhập: Đây là tổng số tiền bạn nhận được từ tất cả các nguồn, chẳng hạn như tiền lương, tiền thưởng, thu nhập từ công việc phụ, lãi suất từ các khoản đầu tư hoặc thu nhập từ cho thuê.

- Chi tiêu: Đây là tất cả số tiền bạn chi ra, bao gồm chi phí cố định (tiền thuê nhà, trả góp, hóa đơn điện nước định kỳ) và chi phí biến đổi (ăn uống, giải trí, mua sắm).

- Tiết kiệm và đầu tư: Đây là phần tiền bạn dành ra cho các mục tiêu trong tương lai, như mua nhà, nghỉ hưu, học phí cho con cái hoặc tạo quỹ khẩn cấp.

Tại sao quản lý dòng tiền cá nhân lại quan trọng?

- Kiểm soát tài chính: Giúp bạn nắm rõ tình hình tài chính của mình, từ đó đưa ra các quyết định chi tiêu và tiết kiệm sáng suốt hơn.

- Đạt được mục tiêu tài chính: Dù là mua nhà, du lịch hay nghỉ hưu sớm, quản lý dòng tiền tốt sẽ giúp bạn lên kế hoạch và thực hiện các mục tiêu đó.

- Giảm nợ: Khi biết rõ tiền của mình đi đâu, bạn có thể dễ dàng cắt giảm các khoản chi tiêu không cần thiết và dành nhiều tiền hơn để trả nợ.

- Xây dựng quỹ khẩn cấp: Một quỹ khẩn cấp vững chắc giúp bạn đối phó với những sự kiện bất ngờ như mất việc làm, bệnh tật hoặc sửa chữa nhà cửa mà không phải vay mượn.

- Tăng cường sự an tâm: Khi tài chính được quản lý tốt, bạn sẽ cảm thấy tự tin và ít lo lắng hơn về tiền bạc.

Làm thế nào để quản lý dòng tiền cá nhân hiệu quả?

- Theo dõi thu nhập và chi tiêu: Ghi lại tất cả các khoản tiền vào và ra. Bạn có thể sử dụng sổ sách, bảng tính hoặc các ứng dụng quản lý tài chính.

- Lập ngân sách: Tạo một kế hoạch phân bổ tiền cho các danh mục chi tiêu khác nhau, đảm bảo rằng chi tiêu không vượt quá thu nhập.

- Cắt giảm chi phí không cần thiết: Xem xét các khoản chi tiêu của bạn và tìm cách giảm bớt những thứ không thực sự cần thiết.

- Tăng cường tiết kiệm: Đặt ra mục tiêu tiết kiệm cụ thể và tự động chuyển tiền vào tài khoản tiết kiệm ngay khi nhận lương.

- Trả nợ: Ưu tiên trả các khoản nợ có lãi suất cao để giảm gánh nặng tài chính.

- Đầu tư: Khi có khoản tiết kiệm nhất định, hãy cân nhắc đầu tư để tiền của bạn sinh lời, nhưng luôn đảm bảo bạn hiểu rõ rủi ro liên quan.

Bằng cách thực hiện các bước trên một cách nhất quán, bạn có thể kiểm soát dòng tiền của mình, đạt được sự ổn định tài chính và hướng tới một tương lai tài chính vững chắc hơn.

So sánh quản lý dòng tiền cá nhân và doanh nghiệp

Dưới đây là bảng so sánh sự giống và khác nhau giữa quản lý dòng tiền cá nhân và doanh nghiệp:

| Đặc điểm | Quản lý dòng tiền cá nhân | Quản lý dòng tiền doanh nghiệp |

| Mục tiêu chính | Đảm bảo đủ tiền cho chi phí cá nhân, đạt mục tiêu tài chính (mua nhà, nghỉ hưu), giảm nợ cá nhân, tăng tích lũy. | Đảm bảo khả năng thanh toán, duy trì hoạt động kinh doanh liên tục, tối ưu hóa lợi nhuận, nắm bắt cơ hội đầu tư, giảm thiểu rủi ro tài chính. |

| Nguồn thu nhập | Tiền lương, tiền thưởng, thu nhập phụ (freelance), lãi tiết kiệm, cổ tức, cho thuê tài sản cá nhân. | Doanh thu bán hàng/dịch vụ, thu hồi công nợ, tiền vay ngân hàng, phát hành cổ phiếu/trái phiếu, thu nhập từ đầu tư của công ty. |

| Khoản chi tiêu | Chi phí sinh hoạt (ăn uống, đi lại), hóa đơn điện nước, tiền thuê nhà/trả góp, giải trí, giáo dục, bảo hiểm, chi phí cá nhân khác. | Chi phí hoạt động (lương nhân viên, nguyên vật liệu, tiền thuê mặt bằng, điện nước, marketing), chi phí đầu tư (mua tài sản cố định), trả nợ, chia cổ tức. |

| Phân loại dòng tiền | Thường đơn giản hơn, tập trung vào dòng tiền vào (thu nhập) và dòng tiền ra (chi tiêu). | Phân loại rõ ràng thành 3 loại: dòng tiền từ hoạt động kinh doanh, dòng tiền từ hoạt động đầu tư, dòng tiền từ hoạt động tài chính. |

| Công cụ quản lý | Sổ tay, bảng tính Excel, ứng dụng quản lý tài chính cá nhân (Money Lover, Spendee), ngân sách cá nhân. | Phần mềm kế toán (Misa, Fast), ERP, bảng tính Excel phức tạp, báo cáo tài chính (Báo cáo lưu chuyển tiền tệ), hệ thống ngân sách doanh nghiệp. |

| Mức độ phức tạp | Đơn giản hơn, chủ yếu xoay quanh thu nhập và chi tiêu của một cá nhân/hộ gia đình. | Phức tạp hơn nhiều, liên quan đến nhiều phòng ban, nhiều giao dịch, các quy định kế toán và tài chính. |

| Đối tượng ảnh hưởng | Bản thân cá nhân và gia đình. | Toàn bộ doanh nghiệp, nhân viên, đối tác, nhà cung cấp, nhà đầu tư, cổ đông. |

| Yêu cầu tuân thủ | Không có yêu cầu tuân thủ pháp lý đặc biệt, chủ yếu là quản lý nội bộ. | Bắt buộc tuân thủ các chuẩn mực kế toán, quy định pháp luật về thuế, báo cáo tài chính (đặc biệt với công ty đại chúng). |

| Mục đích dự báo | Dự báo để đảm bảo chi tiêu hợp lý, tiết kiệm cho các mục tiêu cá nhân. | Dự báo để đảm bảo khả năng thanh toán, lập kế hoạch đầu tư, huy động vốn, đánh giá hiệu suất kinh doanh. |

| Phạm vi rủi ro | Rủi ro thiếu tiền cho chi tiêu cá nhân, nợ nần, không đạt được mục tiêu tài chính cá nhân. | Rủi ro mất khả năng thanh toán, phá sản, bỏ lỡ cơ hội kinh doanh, giảm sút uy tín. |

Điểm giống nhau giữa quản lý dòng tiền cá nhân và doanh nghiệp:

- Đều là việc theo dõi và kiểm soát tiền mặt: Cả hai đều tập trung vào việc ghi nhận, phân tích các khoản tiền vào và ra để hiểu rõ tình hình tài chính.

- Mục tiêu cuối cùng là sự bền vững tài chính: Cá nhân muốn có cuộc sống ổn định, không nợ nần; doanh nghiệp muốn tồn tại, phát triển và tạo ra lợi nhuận bền vững.

- Yêu cầu lập kế hoạch và ngân sách: Cả hai đều cần thiết lập một kế hoạch tài chính (ngân sách) để phân bổ nguồn lực và kiểm soát chi tiêu.

- Quan trọng đối với sự tồn tại và phát triển: Thiếu quản lý dòng tiền hiệu quả có thể dẫn đến phá sản ở doanh nghiệp hoặc vỡ nợ, căng thẳng tài chính ở cá nhân.

- Đòi hỏi sự kỷ luật và nhất quán: Để đạt được hiệu quả, cả cá nhân và doanh nghiệp đều cần có sự kỷ luật trong việc ghi chép, theo dõi và tuân thủ kế hoạch tài chính.

- Giúp đưa ra quyết định tài chính sáng suốt hơn: Khi hiểu rõ dòng tiền, cả cá nhân và doanh nghiệp đều có cơ sở để đưa ra các quyết định về chi tiêu, tiết kiệm, đầu tư hoặc vay mượn.

- Có thể áp dụng nguyên tắc “thu lớn hơn chi”: Mặc dù có những trường hợp ngoại lệ (ví dụ: giai đoạn đầu tư mạnh của doanh nghiệp), nhưng về cơ bản, để tài chính khỏe mạnh, tổng thu nhập nên lớn hơn tổng chi phí.

Dù có những điểm khác biệt về quy mô và độ phức tạp, nhưng nguyên lý cốt lõi của việc quản lý dòng tiền – hiểu rõ tiền đi đâu, đến từ đâu và kiểm soát nó – là như nhau cho cả cá nhân và doanh nghiệp.

Lập bảng theo dõi dòng tiền chi tiết cho cá nhân

Để giúp bạn quản lý dòng tiền cá nhân một cách chi tiết, đây là bảng theo dõi dòng tiền mẫu mà bạn có thể sử dụng. Bảng này tập trung vào việc ghi lại từng giao dịch cụ thể, giúp bạn nắm rõ tiền của mình đang đi đâu và đến từ đâu.

Bạn có thể tạo bảng này trong Excel, Google Sheets, hoặc thậm chí là sổ tay cá nhân.

| Ngày (Ngày/Tháng/Năm) | Danh mục chính | Mục con (chi tiết hơn) | Mô tả giao dịch | Dòng tiền vào (+) (VND) | Dòng tiền ra (-) (VND) | Số dư cuối kỳ (sau giao dịch) (VND) | Ghi chú/Phân tích |

| Số dư đầu kỳ: | [Số dư tiền mặt/tài khoản ngân hàng tại đầu kỳ] | ||||||

| 01/07/2025 | Thu nhập | Lương | Lương tháng 6/2025 | 15,000,000 | 15,000,000 | Nguồn thu nhập chính | |

| 01/07/2025 | Tiết kiệm | Tiết kiệm tự động | Chuyển vào tài khoản tiết kiệm | 2,000,000 | 13,000,000 | Trích lập ngay khi có lương | |

| 02/07/2025 | Ăn uống | Ăn ngoài | Bữa trưa tại nhà hàng X | 150,000 | 12,850,000 | Cần theo dõi chi phí ăn ngoài để điều chỉnh | |

| 02/07/2025 | Di chuyển | Xăng xe | Đổ xăng xe máy | 70,000 | 12,780,000 | ||

| 03/07/2025 | Hóa đơn | Điện | Thanh toán hóa đơn điện tháng 6 | 350,000 | 12,430,000 | Chi phí cố định hàng tháng | |

| 03/07/2025 | Giải trí | Xem phim | Vé xem phim + bỏng nước | 200,000 | 12,230,000 | ||

| 04/07/2025 | Thu nhập | Thưởng Freelance | Thanh toán dự án freelance | 1,000,000 | 13,230,000 | Thu nhập bổ sung | |

| 04/07/2025 | Mua sắm | Quần áo | Mua áo sơ mi | 400,000 | 12,830,000 | Mua sắm không theo kế hoạch? | |

| … | … | … | … | … | … | … | … |

| 31/07/2025 | Số dư cuối ngày | [Tổng số dư cuối tháng] | So sánh với mục tiêu đặt ra |

Hướng dẫn sử dụng bảng theo dõi dòng tiền:

- Số dư đầu kỳ: Ghi lại số tiền bạn có trong tài khoản ngân hàng và tiền mặt tại thời điểm bắt đầu theo dõi (ví dụ: ngày 1 đầu tháng).

- Ngày: Ghi chính xác ngày phát sinh giao dịch.

- Danh mục chính: Phân loại rộng các khoản thu/chi (ví dụ: Thu nhập, Ăn uống, Di chuyển, Hóa đơn, Tiết kiệm, Giải trí, Mua sắm, Đầu tư, Y tế…).

- Mục con (chi tiết hơn): Chia nhỏ các danh mục chính để có cái nhìn sâu hơn (ví dụ: trong “Ăn uống” có thể có “Ăn ngoài”, “Đi chợ/siêu thị”; trong “Di chuyển” có “Xăng xe”, “Xe buýt”, “Grab”). Việc này rất quan trọng để xác định chính xác khoản chi nào đang vượt quá dự kiến.

- Mô tả giao dịch: Ghi chú ngắn gọn về giao dịch (ví dụ: “Mua cà phê”, “Trả tiền thuê nhà”, “Rút tiền mặt”).

- Dòng tiền vào (+): Ghi số tiền bạn nhận được.

- Dòng tiền ra (-): Ghi số tiền bạn chi tiêu.

- Số dư cuối kỳ (sau giao dịch): Đây là số dư hiện tại của bạn sau mỗi giao dịch. Công thức: Số dư trước đó + Dòng tiền vào – Dòng tiền ra.

- Ghi chú/Phân tích: Đây là cột quan trọng để bạn tự đánh giá. Bạn có thể ghi chú về việc chi tiêu này có hợp lý không, có nằm trong ngân sách không, hoặc những suy nghĩ để điều chỉnh trong tương lai.

Lời khuyên để theo dõi hiệu quả:

- Thực hiện đều đặn: Cố gắng ghi lại giao dịch ngay sau khi phát sinh để tránh quên.

- Trung thực: Ghi lại tất cả các khoản thu chi, dù nhỏ nhất.

- Kiên nhẫn: Quản lý dòng tiền là một quá trình, không phải là việc làm một lần.

- Xem xét định kỳ: Cuối tuần hoặc cuối tháng, hãy xem lại bảng để đánh giá tình hình, tìm ra các khoản chi không cần thiết và điều chỉnh kế hoạch cho kỳ tiếp theo.

- Sử dụng ứng dụng: Nếu cảm thấy việc ghi chép thủ công tốn thời gian, bạn có thể dùng các ứng dụng quản lý tài chính cá nhân trên điện thoại (ví dụ: Money Lover, Spendee, Sổ Thu Chi MISA) có tính năng liên kết ngân hàng hoặc cho phép nhập liệu nhanh chóng.

Bằng cách theo dõi chi tiết như thế này, bạn sẽ có cái nhìn rõ ràng về thói quen chi tiêu của mình, từ đó dễ dàng điều chỉnh để đạt được các mục tiêu tài chính cá nhân.

Lập báo cáo dòng tiền mẫu cho cá nhân

Để giúp bạn có cái nhìn tổng quan về tình hình tài chính cá nhân trong một khoảng thời gian nhất định (thường là hàng tháng), dưới đây là một báo cáo dòng tiền mẫu cho cá nhân. Báo cáo này tổng hợp các khoản thu và chi, giúp bạn dễ dàng đánh giá bạn đang kiếm được bao nhiêu, chi tiêu vào đâu và còn lại bao nhiêu.

Báo cáo dòng tiền này thường được lập vào cuối mỗi kỳ (ví dụ: cuối tháng) dựa trên dữ liệu đã được theo dõi chi tiết (như bảng theo dõi dòng tiền chi tiết mà chúng ta đã thảo luận trước đó).

Báo cáo dòng tiền cá nhân (Tháng: [Tháng/Năm])

Số dư đầu kỳ (01/[Tháng/Năm]): [Tổng số tiền có tại đầu tháng] VND

Dòng tiền vào

| Nguồn thu nhập | Số tiền (VND) |

| 1. Thu nhập từ lương/kinh doanh chính | [Số tiền lương/thu nhập] |

| 2. Thu nhập phụ/ngoài giờ | [Số tiền thu nhập phụ] |

| * Ví dụ: Thưởng Freelance | [Số tiền] |

| * Ví dụ: Lãi tiết kiệm/đầu tư | [Số tiền] |

| * Ví dụ: Thu nhập từ cho thuê tài sản (nếu có) | [Số tiền] |

| 3. Các khoản thu khác (quà tặng, hoàn tiền…) | [Số tiền] |

| Tổng Dòng Tiền Vào (A) | [Tổng của tất cả các khoản trên] VND |

Dòng tiền ra

| Hạng mục chi tiêu | Số tiền (VND) |

| 1. Chi phí cố định (Không thay đổi nhiều) | |

| * Tiền thuê nhà/Trả góp nhà | [Số tiền] |

| * Trả góp xe | [Số tiền] |

| * Bảo hiểm (nhân thọ, y tế…) | [Số tiền] |

| * Hóa đơn tiện ích (điện, nước, internet) | [Số tiền] |

| * Tiền học phí (bản thân/con cái) | [Số tiền] |

| * Đăng ký dịch vụ (Netflix, Spotify…) | [Số tiền] |

| 2. Chi phí biến đổi (Thay đổi theo tháng) | |

| * Ăn uống (đi chợ, ăn ngoài, cà phê) | [Số tiền] |

| * Di chuyển (xăng xe, vé xe bus, Grab) | [Số tiền] |

| * Mua sắm (quần áo, đồ dùng cá nhân) | [Số tiền] |

| * Giải trí (xem phim, đi chơi, du lịch) | [Số tiền] |

| * Y tế (thuốc men, khám bệnh) | [Số tiền] |

| * Chi phí phát sinh/khẩn cấp | [Số tiền] |

| 3. Tiết kiệm & Đầu tư | |

| * Tiết kiệm vào tài khoản | [Số tiền] |

| * Đầu tư (chứng khoán, quỹ…) | [Số tiền] |

| * Trả nợ gốc (nếu có, không tính lãi đã vào chi phí) | [Số tiền] |

| Tổng Dòng Tiền Ra (B) | [Tổng của tất cả các khoản trên] VND |

Kết quả Dòng tiền

| Chỉ Số | Số Tiền (VND) | Ghi Chú/Đánh Giá |

| Dòng tiền ròng trong kỳ (A – B) | [Tổng Dòng Tiền Vào – Tổng Dòng Tiền Ra] VND | Nếu dương: bạn có tiền dư. Nếu âm: bạn chi tiêu vượt quá thu nhập. |

| Số dư cuối kỳ (Số dư đầu kỳ + Dòng tiền ròng) | [Số dư đầu kỳ + Dòng tiền ròng trong kỳ] VND | Số tiền bạn có vào cuối tháng. |

Phân tích & Hành động

- Tình hình chung: Dòng tiền ròng của tháng này là dương/âm. Điều này có nghĩa là tôi đã [kiếm được nhiều hơn/chi tiêu nhiều hơn] số tiền mình có.

- Điểm mạnh: Các khoản chi nào tôi đã quản lý tốt? (Ví dụ: “Chi phí ăn uống thấp hơn dự kiến.”)

- Điểm cần cải thiện: Các khoản chi nào đã vượt quá ngân sách hoặc không cần thiết? (Ví dụ: “Chi phí giải trí quá cao”, “Mua sắm nhiều hơn dự tính.”)

- Kế hoạch cho tháng tới:

- Làm thế nào để tăng dòng tiền vào? (Ví dụ: “Tìm thêm việc làm bán thời gian”, “Đầu tư thêm.”)

- Làm thế nào để giảm dòng tiền ra? (Ví dụ: “Giảm ăn ngoài”, “Cắt giảm các đăng ký không cần thiết.”)

- Mục tiêu tiết kiệm/đầu tư cho tháng tới là gì?

Cách sử dụng báo cáo này:

- Thu thập dữ liệu: Dùng bảng theo dõi dòng tiền chi tiết của bạn hoặc sao kê ngân hàng, ví điện tử để tổng hợp các khoản thu và chi trong tháng.

- Điền số liệu: Điền các con số tương ứng vào từng mục.

- Tính toán: Thực hiện các phép tính để ra tổng dòng tiền vào, tổng dòng tiền ra và dòng tiền ròng.

- Phân tích và hành động: Đây là bước quan trọng nhất. Dựa vào kết quả, hãy tự đánh giá và lên kế hoạch điều chỉnh cho tháng tiếp theo.

Báo cáo dòng tiền cá nhân cung cấp một bức tranh rõ ràng về sức khỏe tài chính của bạn, giúp bạn đưa ra những quyết định thông minh hơn để đạt được các mục tiêu tài chính của mình.

Ứng dụng quản lý dòng tiền cá nhân

Đối với cá nhân, các ứng dụng này giúp bạn kiểm soát chi tiêu, lập ngân sách, theo dõi các khoản nợ và tiết kiệm.

- Money Lover:

- Ưu điểm nổi bật: Đây là một trong những ứng dụng quản lý tài chính phổ biến nhất tại Việt Nam, đạt nhiều giải thưởng lớn. Money Lover có giao diện thân thiện, dễ sử dụng, cho phép ghi chép thu chi hàng ngày, tạo ngân sách, lập kế hoạch tài chính, quản lý nợ. Đặc biệt, nó có khả năng liên kết với hơn 20 ngân hàng tại Việt Nam, giúp tự động cập nhật giao dịch và đối soát số dư.

- Tính năng chính: Theo dõi thu chi, hóa đơn, nợ; lập ngân sách; báo cáo chi tiết qua biểu đồ; nhắc nhở thanh toán hóa đơn; đồng bộ dữ liệu đa thiết bị.

- Money Manager:

- Ưu điểm nổi bật: Cung cấp các biểu đồ trực quan về xu hướng mua sắm, chi tiêu, giúp bạn đánh giá tình hình tài chính theo ngày, tuần, tháng. Ứng dụng này dễ sử dụng và có tính năng thống kê chi tiết.

- Tính năng chính: Theo dõi thu chi, phân loại giao dịch, báo cáo trực quan, quản lý tài sản.

- Spendee:

- Ưu điểm nổi bật: Giao diện đẹp mắt, cung cấp các phân tích sâu về thói quen chi tiêu. Spendee giúp bạn hiểu rõ dòng tiền và xu hướng tài chính của mình, có tính năng “cảnh báo chi tiêu” khi bạn gần đạt đến giới hạn ngân sách.

- Tính năng chính: Theo dõi thu chi, lập ngân sách thông minh, phân tích thói quen tiêu dùng, đồng bộ tài khoản ngân hàng (tùy thuộc gói).

- Sổ Thu Chi (MISA):

- Ưu điểm nổi bật: Thường đơn giản, dễ sử dụng, không yêu cầu đăng ký phức tạp. Phù hợp cho những ai chỉ cần một công cụ ghi chép cơ bản. Một số ứng dụng Sổ Thu Chi (ví dụ như Sổ Thu Chi MISA) cung cấp báo cáo và phân tích trực quan.

- Tính năng chính: Ghi chép thu chi, phân loại giao dịch, xem báo cáo tổng quan.

- Timo by BVBank (và các ngân hàng số khác):

- Ưu điểm nổi bật: Nhiều ngân hàng số hiện nay tích hợp tính năng quản lý chi tiêu trực tiếp vào ứng dụng ngân hàng. Điều này giúp bạn theo dõi dòng tiền ngay trên tài khoản của mình mà không cần nhập liệu thủ công, vì các giao dịch được ghi chép và phân loại tự động. Timo có tính năng “Hũ Chi Tiêu” giúp phân chia thu nhập và quản lý ngân sách tự động.

- Tính năng chính: Theo dõi giao dịch tự động, phân loại chi tiêu, tạo hũ/quỹ chi tiêu, báo cáo dòng tiền tích hợp ngân hàng.

Tóm lại, quản lý dòng tiền cá nhân không phải là một gánh nặng mà là một kỹ năng sống thiết yếu trong thời đại ngày nay. Từ việc theo dõi tỉ mỉ từng khoản thu chi, lập ngân sách thông minh, đến việc cắt giảm những chi phí không cần thiết và tăng cường tiết kiệm, mỗi bước đi đều góp phần xây dựng một nền tảng tài chính vững chắc. Khi bạn làm chủ được dòng tiền của mình, bạn không chỉ kiểm soát được hiện tại mà còn mở ra cánh cửa đến một tương lai tài chính ổn định, giúp bạn đạt được mọi mục tiêu và tận hưởng cuộc sống trọn vẹn hơn. Hãy bắt đầu ngay hôm nay để thấy sự khác biệt!