3 kiến thức tài chính quan trọng nhất giúp bạn làm chủ cuộc chơi tiền bạc

CFA Level 1 là gì? Cấu trúc đề thi và bí quyết đỗ ngay lần đầu (Mới nhất 2025)

24 December, 2025

Hàm QUERY trong Google Sheet: Hướng dẫn toàn tập từ A-Z cho người mới (2025)

24 December, 2025

Last updated on 29 December, 2025

Tại sao kiến thức tài chính lại quan trọng?

Trong xã hội hiện đại, kỹ năng kiếm tiền là chưa đủ. Rất nhiều người có thu nhập cao nhưng vẫn rơi vào cảnh nợ nần hoặc không có tích lũy. Sự khác biệt nằm ở tư duy và kiến thức tài chính quan trọng mà họ sở hữu.

Hiểu về tài chính không chỉ giúp bạn giữ được tiền. Nó còn giúp tiền tự sinh sôi nảy nở, tạo ra sự an tâm và tự do trong cuộc sống. Dù bạn là nhân viên văn phòng, freelancer hay chủ doanh nghiệp, ba trụ cột kiến thức dưới đây sẽ là kim chỉ nam cho mọi quyết định tiền bạc của bạn.

Kiến thức tài chính 1: Quản lý dòng tiền (Cash Flow) – Gốc rễ của sự giàu có

Nhiều người lầm tưởng rằng tài sản (Net Worth) mới là quan trọng nhất. Tuy nhiên, kiến thức tài chính quan trọng đầu tiên bạn cần nắm vững chính là: Dòng tiền (Cash Flow) là vua.

Phân biệt Dòng tiền và Lợi nhuận

Dòng tiền là sự chuyển động của tiền vào và ra khỏi túi của bạn.

-

Dòng tiền dương (+): Khi thu nhập lớn hơn chi tiêu. Bạn có tiền dư để đầu tư.

-

Dòng tiền âm (-): Khi chi tiêu vượt quá thu nhập. Bạn đang ăn vào vốn hoặc nợ nần.

Một doanh nghiệp có thể báo lãi (lợi nhuận) nhưng vẫn phá sản nếu dòng tiền bị tắc nghẽn. Tương tự, cá nhân có thể sở hữu nhiều bất động sản nhưng vẫn “chết đói” nếu không có tiền mặt để chi tiêu hàng ngày.

Quy tắc quản lý ngân sách hiệu quả

Để kiểm soát dòng tiền, bạn cần áp dụng các quy tắc phân bổ thu nhập. Một trong những phương pháp phổ biến nhất là quy tắc 50/30/20:

-

50% cho Nhu cầu thiết yếu: Ăn uống, nhà ở, đi lại.

-

30% cho Mong muốn cá nhân: Mua sắm, giải trí, du lịch.

-

20% cho Tiết kiệm và Đầu tư: Quỹ dự phòng, đầu tư chứng khoán, hưu trí.

Nắm vững cách vận hành dòng tiền giúp bạn luôn ở thế chủ động. Bạn sẽ không bao giờ rơi vào cảnh “chưa hết tháng đã hết tiền”.

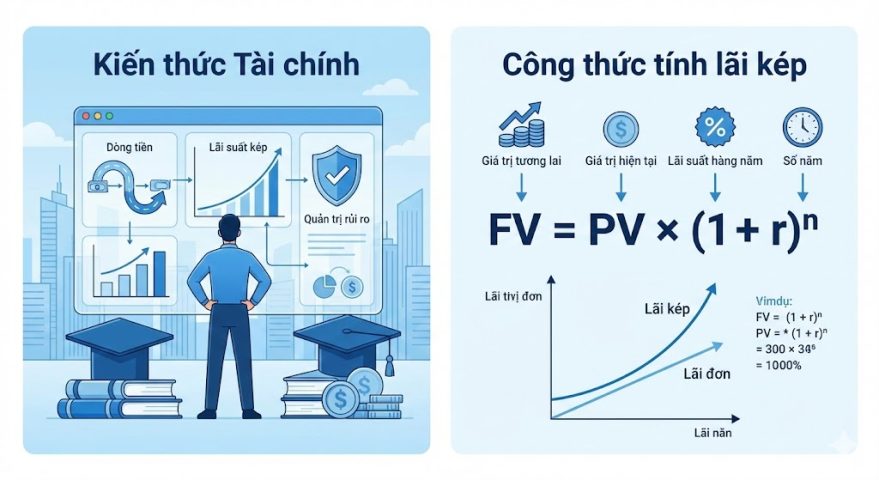

Kiến thức tài chính 2: Lãi suất kép (Compound Interest) – Kỳ quan thứ 8

Albert Einstein từng nói: “Lãi suất kép là kỳ quan thứ 8 của thế giới. Những ai hiểu nó sẽ kiếm được tiền, những ai không hiểu sẽ phải trả tiền cho nó.” Đây là kiến thức tài chính quan trọng cốt lõi của việc đầu tư.

Sức mạnh của thời gian và lãi suất

Lãi suất kép hiểu đơn giản là “lãi mẹ đẻ lãi con”. Số tiền lãi bạn kiếm được sẽ được cộng dồn vào vốn gốc để tiếp tục sinh lãi trong kỳ tiếp theo.

Công thức tính lãi suất kép:

Trong đó:

-

FV: Giá trị tương lai của khoản tiền

-

PV: Giá trị hiện tại (Vốn gốc)

-

r: Lãi suất hàng năm

-

n: Số năm đầu tư

Ví dụ minh họa

Giả sử bạn đầu tư 100 triệu đồng với lãi suất 10%/năm.

-

Sau 1 năm: Bạn có 110 triệu.

-

Sau 10 năm: Bạn có ~259 triệu (gấp 2.5 lần).

-

Sau 20 năm: Bạn có ~672 triệu (gấp 6.7 lần).

Con số tăng lên theo cấp số nhân. Bài học ở đây là: Hãy bắt đầu sớm nhất có thể. Thời gian chính là đòn bẩy mạnh nhất trong công thức lãi suất kép.

Kiến thức tài chính 3: Quản trị rủi ro và Đa dạng hóa danh mục

Kiếm được tiền đã khó, giữ được tiền còn khó hơn. Kiến thức tài chính quan trọng thứ ba giúp bảo vệ thành quả của bạn chính là Quản trị rủi ro (Risk Management).

Mối quan hệ giữa Rủi ro và Lợi nhuận

Trong đầu tư, luôn tồn tại quy luật: “High Risk, High Return” (Rủi ro cao, lợi nhuận cao). Không có kênh đầu tư nào an toàn tuyệt đối mà lại sinh lời “khủng”.

-

Gửi tiết kiệm: Rủi ro thấp, lãi suất thấp (~5-7%).

-

Chứng khoán/CFA: Rủi ro trung bình – cao, lợi nhuận kỳ vọng cao (~12-15%).

-

Crypto: Rủi ro rất cao, lợi nhuận biến động mạnh.

Hiểu rõ khẩu vị rủi ro của bản thân giúp bạn tránh được những cái bẫy lừa đảo cam kết “lãi suất cao, rủi ro bằng 0”.

Chiến lược “Không bỏ trứng vào một giỏ”

Đa dạng hóa (Diversification) là cách tốt nhất để giảm thiểu rủi ro. Thay vì dồn hết tiền vào đất nền hay một mã cổ phiếu duy nhất, hãy phân bổ tài sản ra nhiều lớp khác nhau:

-

Lớp tài sản phòng thủ: Vàng, Tiền mặt, Bảo hiểm.

-

Lớp tài sản tăng trưởng: Cổ phiếu, Quỹ mở.

-

Lớp tài sản thu nhập: Bất động sản dòng tiền, Trái phiếu.

Khi một lớp tài sản gặp khó khăn, các lớp khác sẽ bù đắp lại, giúp tổng tài sản của bạn vẫn tăng trưởng ổn định.

Làm thế nào để áp dụng các kiến thức tài chính này vào thực tế?

Lý thuyết về kiến thức tài chính quan trọng sẽ vô nghĩa nếu thiếu hành động. Dưới đây là các bước cụ thể bạn có thể làm ngay hôm nay:

-

Lập bảng cân đối tài chính: Ghi chép lại toàn bộ thu nhập và chi tiêu trong 1 tháng.

-

Xây dựng quỹ khẩn cấp: Tích lũy đủ 3-6 tháng chi phí sinh hoạt trước khi nghĩ đến đầu tư.

-

Bắt đầu đầu tư nhỏ: Mở tài khoản chứng khoán hoặc mua chứng chỉ quỹ với số vốn nhỏ để tận dụng lãi suất kép ngay lập tức.

-

Học hỏi liên tục: Đọc sách, tham gia khóa học hoặc tìm hiểu các chứng chỉ chuyên nghiệp như CFA để nâng cao tư duy.

Lời kết

Tài chính cá nhân không phải là một môn khoa học tên lửa. Nó xoay quanh việc kiểm soát thói quen và áp dụng kỷ luật. Ba kiến thức tài chính quan trọng gồm: Quản lý dòng tiền, Lãi suất kép và Quản trị rủi ro chính là chiếc kiềng ba chân vững chắc nhất.

Hãy bắt đầu hành trình tự do tài chính của bạn ngay hôm nay bằng việc rà soát lại ví tiền của mình. Chúc bạn sớm đạt được những mục tiêu thịnh vượng!

Tham khảo

Chứng chỉ CFA là gì? Cẩm nang toàn diện từ A-Z cho dân tài chính

CFA Level 1 là gì? Cấu trúc đề thi và bí quyết đỗ ngay lần đầu (Mới nhất 2025)