Kaizen Costing là gì? Lợi ích của Kaizen Costing

Muda (lãng phí) trong sản xuất là gì?

2 June, 2025

Nemawashi là gì? Ứng dụng của Nemawashi trong dự án chuyển đổi số

3 June, 2025

Last updated on 3 June, 2025

Trong bối cảnh thị trường ngày càng cạnh tranh gay gắt, việc tối ưu hóa chi phí trở thành yếu tố then chốt giúp doanh nghiệp duy trì lợi thế và phát triển bền vững. Giữa vô vàn các phương pháp quản lý chi phí, Kaizen Costing nổi lên như một triết lý đặc biệt, không chỉ đơn thuần là cắt giảm chi phí mà còn là một hành trình cải tiến liên tục, ăn sâu vào văn hóa doanh nghiệp. Bài viết này sẽ đi sâu vào Kaizen Costing, từ định nghĩa, đặc điểm, lợi ích cho đến cách triển khai chi tiết, giúp doanh nghiệp Việt Nam có cái nhìn toàn diện và áp dụng hiệu quả phương pháp này.

Kaizen Costing là gì? Khái niệm và nguồn gốc

Kaizen Costing là một phương pháp quản lý chi phí liên tục, tập trung vào việc giảm thiểu chi phí trong suốt quá trình sản xuất và vận hành mà không làm ảnh hưởng đến chất lượng sản phẩm hay dịch vụ. Nó là một phần cốt lõi của triết lý Kaizen (改善 – cải tiến liên tục) của Nhật Bản, được phát triển và áp dụng rộng rãi, đặc biệt trong các tập đoàn sản xuất hàng đầu thế giới như Toyota.

Khác với các phương pháp quản lý chi phí truyền thống thường tập trung vào việc kiểm soát chi phí ở giai đoạn thiết kế sản phẩm hoặc cắt giảm đột ngột khi doanh thu giảm, Kaizen Costing hoạt động chủ yếu trong giai đoạn sản xuất thực tế. Mục tiêu không phải là “cắt” mà là “tối ưu hóa” thông qua việc loại bỏ lãng phí và cải thiện hiệu quả từng chút một, mỗi ngày, mỗi giờ.

Nguồn gốc của Kaizen Costing gắn liền với sự phát triển của Hệ thống Sản xuất Toyota (Toyota Production System – TPS) và khái niệm “Lean Manufacturing” (Sản xuất tinh gọn). TPS không chỉ là một hệ thống sản xuất mà còn là một triết lý quản lý toàn diện, tập trung vào việc tạo ra giá trị cho khách hàng bằng cách loại bỏ mọi loại lãng phí (Muda). Kaizen Costing chính là một công cụ mạnh mẽ để hiện thực hóa triết lý này trong việc quản lý chi phí.

Đặc điểm nổi bật của Kaizen Costing

Để hiểu rõ hơn về Kaizen Costing, chúng ta cần đi sâu vào các đặc điểm làm nên sự khác biệt của nó:

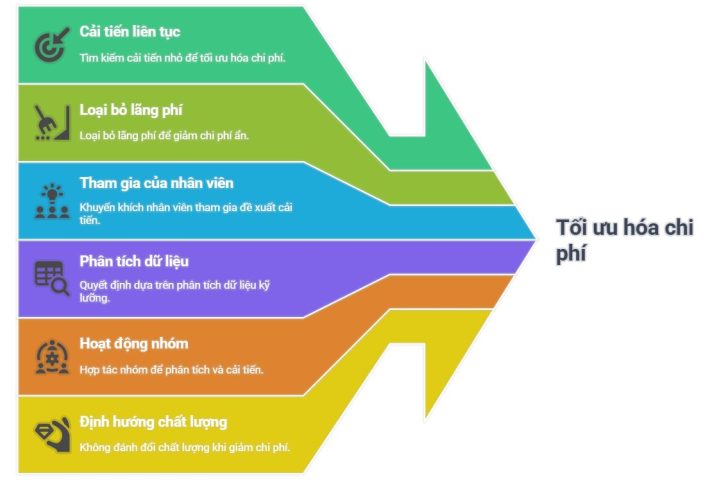

- Cải tiến liên tục là cốt lõi: Đây là điểm phân biệt lớn nhất. Kaizen Costing không phải là một chiến dịch cắt giảm chi phí một lần hay một kế hoạch ngắn hạn. Nó là một quá trình không ngừng nghỉ, một tư duy thường trực về việc tìm kiếm và thực hiện các cải tiến nhỏ, gia tăng theo thời gian để tối ưu hóa chi phí. Mỗi ngày, mỗi tuần, các đội nhóm đều tìm cách làm tốt hơn một chút so với ngày hôm trước.

- Tập trung vào loại bỏ lãng phí (Muda): Kaizen Costing hướng đến việc nhận diện và loại bỏ triệt để 7 loại lãng phí trong sản xuất (được gọi là “7 loại Muda”):

- Sản xuất thừa (Overproduction): Sản xuất nhiều hơn mức cần thiết hoặc sớm hơn thời điểm cần thiết.

- Chờ đợi (Waiting): Thời gian nhàn rỗi của người lao động hoặc máy móc.

- Vận chuyển (Transportation): Di chuyển nguyên vật liệu, sản phẩm dở dang hoặc thành phẩm không cần thiết.

- Xử lý quá mức (Over-processing): Thực hiện các bước không cần thiết trong quy trình sản xuất.

- Tồn kho (Inventory): Lượng tồn kho quá mức nguyên vật liệu, sản phẩm dở dang hoặc thành phẩm.

- Di chuyển (Motion): Sự di chuyển không cần thiết của người lao động trong quá trình làm việc.

- Sản phẩm lỗi/Khuyết tật (Defects): Sản phẩm không đạt yêu cầu chất lượng cần phải sửa chữa hoặc loại bỏ. Kaizen Costing cung cấp khuôn khổ để hệ thống hóa việc tìm kiếm và loại bỏ những lãng phí này, từ đó giảm chi phí ẩn.

- Áp dụng trong giai đoạn sản xuất và vận hành: Trong khi Target Costing (Chi phí mục tiêu) đặt mục tiêu chi phí trong giai đoạn nghiên cứu và phát triển sản phẩm (R&D) và thiết kế, Kaizen Costing lại phát huy hiệu quả tối đa khi sản phẩm đã được đưa vào sản xuất hàng loạt. Nó tập trung vào việc tối ưu hóa hiệu quả của các quy trình hiện có.

- Sự tham gia của toàn bộ nhân viên: Kaizen là một triết lý từ dưới lên. Nó khuyến khích tất cả mọi người trong tổ chức, từ các cấp quản lý cao nhất đến nhân viên trực tiếp sản xuất, tham gia vào việc đề xuất ý tưởng cải tiến. Mỗi cá nhân được trao quyền và chịu trách nhiệm trong việc phát hiện lãng phí và tìm kiếm giải pháp.

- Dựa trên dữ liệu và phân tích: Các quyết định trong Kaizen Costing không dựa trên cảm tính mà dựa trên việc thu thập, phân tích dữ liệu một cách kỹ lưỡng về các quy trình, chi phí, thời gian và hiệu suất hiện tại. Điều này giúp xác định chính xác các điểm nghẽn và cơ hội cải tiến.

- Nhấn mạnh hoạt động nhóm: Các nhóm Kaizen được thành lập, bao gồm các thành viên từ nhiều phòng ban khác nhau (sản xuất, kỹ thuật, kế toán, quản lý chất lượng…) để cùng nhau phân tích vấn đề, đưa ra giải pháp và thực hiện cải tiến. Tinh thần đồng đội và sự hợp tác là chìa khóa thành công.

- Định hướng chất lượng: Mặc dù tập trung vào giảm chi phí, Kaizen Costing không bao giờ đánh đổi chất lượng. Ngược lại, việc loại bỏ lãng phí và tối ưu hóa quy trình thường dẫn đến việc cải thiện chất lượng sản phẩm và giảm tỷ lệ lỗi.

Lợi ích vượt trội khi áp dụng Kaizen Costing

Việc triển khai Kaizen Costing mang lại nhiều lợi ích chiến lược cho doanh nghiệp, vượt xa việc giảm chi phí đơn thuần:

- Giảm chi phí sản xuất và vận hành hiệu quả: Đây là mục tiêu chính và dễ thấy nhất. Thông qua việc loại bỏ lãng phí, tối ưu hóa quy trình, doanh nghiệp có thể tiết kiệm đáng kể chi phí nguyên vật liệu, chi phí lao động, chi phí năng lượng và các chi phí khác mà không làm giảm chất lượng sản phẩm.

- Nâng cao năng suất và hiệu quả hoạt động: Khi các quy trình được tinh gọn, lãng phí được loại bỏ, nguồn lực được sử dụng hiệu quả hơn, năng suất lao động và hiệu suất tổng thể của nhà máy/doanh nghiệp sẽ tăng lên rõ rệt.

- Cải thiện chất lượng sản phẩm và dịch vụ: Việc tối ưu hóa quy trình thường đi đôi với việc giảm lỗi, sai sót và biến động, từ đó dẫn đến sản phẩm có chất lượng đồng đều và cao hơn. Khách hàng nhận được giá trị tốt hơn, tăng sự hài lòng.

- Tăng cường khả năng cạnh tranh và lợi nhuận: Chi phí sản xuất thấp hơn đồng nghĩa với biên lợi nhuận cao hơn. Điều này giúp doanh nghiệp có lợi thế về giá, hoặc có thể tái đầu tư vào R&D, marketing để nâng cao vị thế cạnh tranh trên thị trường.

- Phát triển văn hóa doanh nghiệp hướng tới cải tiến: Kaizen Costing khuyến khích một tư duy luôn tìm kiếm sự tốt hơn. Điều này xây dựng một văn hóa doanh nghiệp nơi mọi nhân viên đều chủ động, sáng tạo và cam kết với mục tiêu cải tiến liên tục.

- Nâng cao tinh thần và sự gắn kết của nhân viên: Khi nhân viên được trao quyền, được khuyến khích đóng góp ý kiến và nhìn thấy kết quả từ những đóng góp của mình, họ sẽ cảm thấy có giá trị, gắn bó hơn với công việc và tổ chức.

- Thúc đẩy sản xuất tinh gọn (Lean Manufacturing): Kaizen Costing là một trụ cột của sản xuất tinh gọn. Việc áp dụng Kaizen Costing giúp doanh nghiệp tiến gần hơn đến mục tiêu loại bỏ mọi lãng phí và tạo ra giá trị tối đa cho khách hàng.

- Cải thiện dòng tiền và khả năng quản lý tài chính: Giảm chi phí đồng nghĩa với việc cải thiện dòng tiền. Hơn nữa, việc thu thập và phân tích dữ liệu chi tiết trong Kaizen Costing giúp quản lý doanh nghiệp có cái nhìn sâu sắc hơn về chi phí và đưa ra các quyết định tài chính hiệu quả hơn.

Các bước triển khai Kaizen Costing theo chu trình PDCA

Kaizen Costing được triển khai một cách có hệ thống, thường tuân theo chu trình PDCA (Plan – Do – Check – Act) – một công cụ quản lý chất lượng và cải tiến liên tục đã được chứng minh hiệu quả.

Plan (Lập kế hoạch)

Đây là giai đoạn khởi đầu quan trọng, đặt nền móng cho toàn bộ quá trình Kaizen Costing.

- Xác định mục tiêu chi phí: Đầu tiên, doanh nghiệp cần thiết lập một mục tiêu chi phí cụ thể cho sản phẩm hoặc quy trình đang xem xét. Mục tiêu này có thể dựa trên chi phí hiện tại trừ đi một tỷ lệ phần trăm mong muốn, hoặc dựa trên mục tiêu giảm lãng phí cụ thể. Ví dụ: giảm 5% chi phí nguyên vật liệu trên mỗi đơn vị sản phẩm.

- Phân tích chi phí hiện tại: Thực hiện phân tích chi tiết về tất cả các thành phần chi phí liên quan đến sản phẩm hoặc quy trình. Điều này bao gồm chi phí nguyên vật liệu, chi phí lao động trực tiếp, chi phí sản xuất chung (điện, nước, khấu hao máy móc…), chi phí bảo trì, v.v. Sử dụng các công cụ như biểu đồ Pareto để xác định các yếu tố chi phí lớn nhất hoặc các khu vực gây lãng phí nhiều nhất.

- Xác định các khu vực có tiềm năng cải tiến: Dựa trên phân tích chi phí, nhận diện những điểm nghẽn, những hoạt động không tạo ra giá trị, hoặc những nơi có thể giảm lãng phí. Đây có thể là các bước thừa trong quy trình, thời gian chờ đợi không cần thiết, tỷ lệ phế phẩm cao, tiêu hao năng lượng lớn, v.v.

- Thành lập nhóm Kaizen: Tập hợp một nhóm làm việc đa chức năng bao gồm các thành viên từ bộ phận sản xuất, kỹ thuật, quản lý chất lượng, kế toán và các phòng ban liên quan khác. Sự đa dạng về chuyên môn giúp có cái nhìn toàn diện và đưa ra các giải pháp sáng tạo.

- Lên kế hoạch hành động chi tiết: Sau khi xác định mục tiêu và các khu vực trọng tâm, nhóm Kaizen sẽ phát triển một kế hoạch hành động chi tiết. Kế hoạch này bao gồm:

- Các hoạt động cụ thể cần thực hiện để loại bỏ lãng phí và giảm chi phí.

- Người chịu trách nhiệm cho mỗi hoạt động.

- Thời gian biểu dự kiến.

- Các nguồn lực cần thiết (thiết bị, đào tạo, ngân sách).

- Các chỉ số đo lường (KPIs) để theo dõi tiến độ và hiệu quả.

Do (Thực hiện)

Đây là giai đoạn triển khai các ý tưởng và giải pháp đã được lên kế hoạch.

- Triển khai các cải tiến nhỏ, liên tục: Thay vì cố gắng thực hiện những thay đổi lớn đột ngột, Kaizen Costing khuyến khích thực hiện các cải tiến nhỏ, từng bước một. Điều này giúp giảm thiểu rủi ro, dễ dàng điều chỉnh và thích nghi.

- Điều chỉnh quy trình sản xuất: Ví dụ, sắp xếp lại bố trí nhà máy để giảm quãng đường di chuyển của nguyên vật liệu và sản phẩm dở dang, tối ưu hóa trình tự các bước sản xuất, giảm thời gian chuyển đổi khuôn (setup time).

- Tối ưu hóa việc sử dụng nguyên vật liệu: Tìm cách giảm thiểu phế liệu, tái chế vật liệu, hoặc tìm kiếm các nhà cung cấp nguyên vật liệu với giá cả cạnh tranh hơn mà vẫn đảm bảo chất lượng.

- Cải thiện hiệu suất máy móc và thiết bị: Thực hiện bảo trì phòng ngừa định kỳ, đào tạo nhân viên sử dụng máy móc hiệu quả hơn, hoặc tối ưu hóa các thông số vận hành để giảm tiêu thụ năng lượng và tăng tuổi thọ thiết bị.

- Đào tạo và nâng cao năng lực nhân viên: Đảm bảo nhân viên hiểu rõ các mục tiêu Kaizen, được trang bị kiến thức và kỹ năng cần thiết để thực hiện các cải tiến. Khuyến khích họ chủ động tìm kiếm các cơ hội để cải thiện công việc của mình.

- Ghi nhận dữ liệu: Trong suốt quá trình thực hiện, cần liên tục ghi nhận dữ liệu về chi phí, thời gian, chất lượng, và các yếu tố liên quan khác để có cơ sở đánh giá ở giai đoạn sau.

Check (Kiểm tra)

Giai đoạn này tập trung vào việc đánh giá hiệu quả của các cải tiến đã thực hiện.

- Thu thập và phân tích dữ liệu: Sử dụng dữ liệu đã ghi nhận trong giai đoạn “Do” để đánh giá mức độ thành công của các cải tiến. So sánh chi phí thực tế sau cải tiến với mục tiêu chi phí đã đặt ra.

- Đo lường các chỉ số hiệu suất (KPIs): Kiểm tra các KPIs đã thiết lập trong giai đoạn “Plan” như tỷ lệ phế phẩm, thời gian chu kỳ sản xuất, mức tiêu thụ năng lượng, chi phí bảo trì, v.v.

- Đánh giá tác động: Xác định xem các cải tiến có thực sự mang lại lợi ích giảm chi phí và cải thiện hiệu suất như mong đợi hay không. Đồng thời, đánh giá xem có bất kỳ tác động tiêu cực không mong muốn nào phát sinh hay không (ví dụ: giảm chất lượng).

- Rút ra bài học kinh nghiệm: Phân tích những gì đã hoạt động tốt và những gì cần cải thiện. Điều gì đã giúp cải tiến thành công? Những thách thức nào đã gặp phải và cách khắc phục? Những bài học này sẽ rất hữu ích cho các chu trình Kaizen tiếp theo.

- Báo cáo kết quả: Chia sẻ kết quả với các bên liên quan, bao gồm ban quản lý và các nhóm Kaizen khác để duy trì sự minh bạch và thúc đẩy tinh thần.

Act (Hành động)

Đây là giai đoạn cuối cùng trong chu trình PDCA, nhưng lại là khởi đầu cho một chu trình mới của sự cải tiến liên tục.

- Chuẩn hóa các cải tiến thành công: Khi một cải tiến được chứng minh là hiệu quả và bền vững, nó cần được chính thức hóa thành quy trình chuẩn, quy định, hoặc hướng dẫn công việc. Điều này đảm bảo rằng các cải tiến sẽ được duy trì và áp dụng nhất quán trong tương lai.

- Phổ biến các thực hành tốt nhất: Chia sẻ kinh nghiệm và các cải tiến thành công với các bộ phận hoặc khu vực khác trong doanh nghiệp để nhân rộng lợi ích.

- Điều chỉnh và cải tiến thêm: Nếu kết quả không đạt mục tiêu hoặc có những vấn đề phát sinh, cần điều chỉnh lại kế hoạch và thực hiện các cải tiến bổ sung. Kaizen là quá trình lặp lại, không có điểm dừng.

- Xác định các cơ hội cải tiến mới: Dựa trên những bài học rút ra và những mục tiêu mới, bắt đầu chu trình PDCA tiếp theo. Đây là lúc đặt ra các mục tiêu cao hơn, tìm kiếm các khu vực lãng phí mới hoặc những cách thức sáng tạo hơn để tối ưu hóa chi phí.

Kaizen Costing và những thách thức khi triển khai

Mặc dù Kaizen Costing mang lại nhiều lợi ích, việc triển khai nó cũng đi kèm với một số thách thức mà doanh nghiệp cần lưu ý:

- Thiếu sự cam kết của lãnh đạo: Kaizen Costing đòi hỏi sự hỗ trợ và cam kết mạnh mẽ từ ban lãnh đạo. Nếu không có sự ủng hộ này, các sáng kiến cải tiến sẽ khó thành công và không duy trì được lâu dài.

- Văn hóa kháng cự thay đổi: Con người thường có xu hướng chống lại sự thay đổi. Việc thuyết phục nhân viên từ bỏ thói quen cũ và chấp nhận các phương pháp làm việc mới có thể là một thách thức lớn.

- Thiếu kiến thức và kỹ năng: Nhân viên có thể thiếu kiến thức về các công cụ và kỹ thuật Kaizen (như 5S, SMED, Value Stream Mapping) hoặc kỹ năng phân tích dữ liệu cần thiết.

- Thiếu nguồn lực: Việc đầu tư vào đào tạo, thời gian cho các nhóm Kaizen, hoặc thậm chí là các công cụ hỗ trợ có thể đòi hỏi nguồn lực ban đầu.

- Khó khăn trong việc đo lường và định lượng lợi ích: Đôi khi, việc định lượng chính xác lợi ích từ các cải tiến nhỏ có thể khó khăn, dẫn đến việc thiếu động lực hoặc không nhận thấy rõ giá trị của Kaizen.

- Duy trì động lực liên tục: Vì Kaizen là một quá trình không ngừng nghỉ, việc duy trì động lực và sự cam kết của toàn bộ tổ chức trong dài hạn là một thách thức lớn.

- Phân bổ trách nhiệm không rõ ràng: Nếu không có sự phân công trách nhiệm rõ ràng cho từng cá nhân và nhóm, quá trình Kaizen có thể trở nên lộn xộn và kém hiệu quả.

Để Kaizen Costing thành công tại doanh nghiệp Việt Nam

Để triển khai Kaizen Costing thành công, đặc biệt trong bối cảnh văn hóa và đặc thù doanh nghiệp Việt Nam, cần lưu ý một số yếu tố quan trọng:

- Xây dựng sự cam kết từ cấp cao nhất: Ban lãnh đạo cần thể hiện sự ủng hộ mạnh mẽ, dành thời gian và nguồn lực cho Kaizen, đồng thời là hình mẫu trong việc áp dụng triết lý cải tiến.

- Truyền thông rõ ràng và liên tục: Đảm bảo mọi nhân viên hiểu rõ về Kaizen Costing, mục tiêu, lợi ích và vai trò của họ trong quá trình này.

- Đào tạo và phát triển năng lực: Cung cấp các khóa đào tạo về Kaizen, các công cụ Lean, kỹ năng giải quyết vấn đề và phân tích dữ liệu cho toàn bộ nhân viên.

- Khuyến khích và ghi nhận: Thiết lập hệ thống khen thưởng, ghi nhận những đóng góp và thành công của cá nhân và nhóm trong quá trình Kaizen. Điều này tạo động lực và duy trì tinh thần.

- Bắt đầu từ những dự án nhỏ, dễ thành công: Bắt đầu với những khu vực có vấn đề rõ ràng và tiềm năng cải thiện lớn để tạo ra “chiến thắng nhanh chóng” (quick wins). Điều này giúp xây dựng niềm tin và động lực cho các dự án lớn hơn.

- Tạo môi trường an toàn để thử nghiệm: Khuyến khích nhân viên thử nghiệm các ý tưởng mới mà không sợ bị đổ lỗi khi thất bại. Coi thất bại là cơ hội để học hỏi và cải thiện.

- Thiết lập hệ thống đo lường hiệu quả: Cần có các chỉ số rõ ràng để đo lường lợi ích của Kaizen Costing, không chỉ về chi phí mà còn về chất lượng, năng suất, và sự hài lòng của nhân viên.

- Duy trì tính nhất quán và kỷ luật: Kaizen là một hành trình dài, đòi hỏi sự kiên trì và kỷ luật trong việc thực hiện các quy trình chuẩn và tìm kiếm cải tiến liên tục.

- Sử dụng công nghệ hỗ trợ: Áp dụng các phần mềm quản lý sản xuất (MES), hệ thống hoạch định nguồn lực doanh nghiệp (ERP) để thu thập dữ liệu, theo dõi quy trình và phân tích hiệu suất, hỗ trợ các hoạt động Kaizen.

Kaizen Costing không chỉ là một phương pháp quản lý chi phí mà còn là một triết lý kinh doanh toàn diện, mang tính cách mạng về cách doanh nghiệp vận hành. Bằng cách tập trung vào cải tiến liên tục, loại bỏ lãng phí và thúc đẩy sự tham gia của toàn bộ nhân viên, Kaizen Costing giúp doanh nghiệp không chỉ giảm chi phí mà còn nâng cao chất lượng, tăng năng suất và xây dựng một văn hóa doanh nghiệp mạnh mẽ, thích nghi với mọi biến động thị trường. Trong kỷ nguyên kinh tế số và cạnh tranh toàn cầu, việc áp dụng thành công Kaizen Costing chính là chìa khóa để doanh nghiệp Việt Nam vươn tầm và khẳng định vị thế của mình.