Cơ cấu tổ chức TPBank: Mô hình vận hành đằng sau “Ngân hàng số” Tiên Phong

Giải pháp hợp tác đội nhóm từ xa hiệu quả: khai thác sức mạnh của công cụ cộng tác

25 September, 2025

Cơ cấu tổ chức của PNJ – “Gã khổng lồ” ngành Vàng bạc đá quý

25 September, 2025

Last updated on 25 September, 2025

Trong bối cảnh ngành tài chính – ngân hàng Việt Nam đang trải qua một cuộc cách mạng số hóa mạnh mẽ, Ngân hàng Thương mại Cổ phần Tiên Phong (TPBank) đã nổi lên như một biểu tượng của sự đổi mới và thành công. Thường được biết đến với vị thế “Ngân hàng số hàng đầu”, ít ai đào sâu vào yếu tố nền tảng đã tạo nên sự linh hoạt và sức mạnh vượt trội đó: cơ cấu tổ chức TPBank. Đây không chỉ là một sơ đồ phân cấp quyền lực, mà là một cỗ máy vận hành phức tạp, được thiết kế tỉ mỉ để thúc đẩy tốc độ, tối ưu hóa hiệu quả và nuôi dưỡng văn hóa sáng tạo.

Đối với các chủ doanh nghiệp đang tìm kiếm mô hình quản trị hiệu quả, các chuyên gia nhân sự mong muốn xây dựng một tổ chức vững mạnh, hay các nhà hoạch định chiến lược khao khát tìm hiểu bí quyết thành công, việc phân tích cơ cấu tổ chức TPBank mang lại những bài học vô giá.

Bài viết này của OCD sẽ đi sâu vào từng “tế bào”, từng “khung xương” trong cơ thể của TPBank, giải mã cách họ kiến tạo một mô hình cơ cấu tổ chức vừa tuân thủ các quy định quản trị chặt chẽ, vừa đủ linh hoạt để dẫn đầu trong kỷ nguyên số.

Thượng tầng kiến trúc: Nền tảng quản trị cấp cao tại TPBank

Nền móng của bất kỳ tổ chức nào, đặc biệt là một định chế tài chính lớn, nằm ở cấu trúc quản trị cấp cao. Tại TPBank, cấu trúc này được xây dựng theo mô hình quản trị công ty cổ phần tiên tiến, đảm bảo sự minh bạch, cân bằng quyền lực và định hướng chiến lược rõ ràng.

Đại Hội đồng Cổ đông (ĐHĐCĐ): Cơ quan quyền lực cao nhất

Đứng ở vị trí cao nhất trong cơ cấu tổ chức TPBank là Đại Hội đồng Cổ đông. Đây là nơi tập hợp tất cả các cổ đông có quyền biểu quyết, đại diện cho những người chủ thực sự của ngân hàng.

- Vai trò và quyền hạn: ĐHĐCĐ có quyền quyết định những vấn đề mang tính sống còn của ngân hàng. Cụ thể, cơ quan này thông qua các định hướng chiến lược phát triển dài hạn, quyết định về cơ cấu vốn (tăng vốn, phát hành cổ phiếu), phê duyệt báo cáo tài chính hàng năm, lựa chọn và bãi miễn thành viên Hội đồng quản trị và Ban Kiểm soát.

- Tầm quan trọng thực tế: Các nghị quyết được thông qua tại ĐHĐCĐ là kim chỉ nam cho mọi hoạt động của TPBank. Do vậy, việc tổ chức các kỳ họp ĐHĐCĐ một cách minh bạch, công bằng và hiệu quả là ưu tiên hàng đầu, thể hiện cam kết của ngân hàng đối với các cổ đông.

Hội đồng quản trị (HĐQT): “Bộ não” hoạch định chiến lược

Nếu ĐHĐCĐ là cơ quan lập pháp, thì Hội đồng quản trị chính là cơ quan hành pháp cấp cao, chịu trách nhiệm quản lý và định hướng mọi hoạt động của ngân hàng giữa hai kỳ Đại hội.

- Thành phần: HĐQT của TPBank bao gồm các thành viên được ĐHĐCĐ bầu ra, có kinh nghiệm sâu rộng trong lĩnh vực tài chính, ngân hàng, công nghệ và quản trị doanh nghiệp. Đáng chú ý, cơ cấu HĐQT luôn đảm bảo có các thành viên độc lập, giúp tăng cường tính khách quan và giám sát trong quá trình ra quyết định.

- Chức năng chính:

- Xây dựng và trình ĐHĐCĐ thông qua các chiến lược kinh doanh, kế hoạch phát triển trung và dài hạn.

- Giám sát hoạt động của Ban Tổng Giám đốc và toàn bộ hệ thống.

- Ban hành các quy chế, quy định nội bộ quan trọng.

- Thành lập các Ủy ban chuyên trách để hỗ trợ HĐQT.

Các Ủy ban trực thuộc HĐQT:

Để chuyên môn hóa và nâng cao hiệu quả quản trị, HĐQT TPBank thành lập các ủy ban chuyên trách. Theo Báo cáo thường niên của TPBank, các ủy ban này thường bao gồm:

- Ủy ban Kiểm toán: Giám sát tính trung thực của báo cáo tài chính, đánh giá hệ thống kiểm soát nội bộ.

- Ủy ban Nhân sự: Đề xuất chính sách lương thưởng, bổ nhiệm, miễn nhiệm các chức danh quản lý cấp cao.

- Ủy ban Quản lý rủi ro: Xây dựng và giám sát việc thực thi chính sách quản lý rủi ro toàn diện.

- Ủy ban Chiến lược: Tư vấn cho HĐQT về các xu hướng thị trường và định hướng phát triển dài hạn.

Sự tồn tại của các ủy ban này trong cơ cấu tổ chức TPBank cho thấy một mô hình quản trị hiện đại, tuân thủ các thông lệ quốc tế tốt nhất (best practices), đảm bảo các quyết định chiến lược được cân nhắc kỹ lưỡng từ nhiều góc độ chuyên môn.

Ban Kiểm soát (BKS): “Người canh gác” độc lập

Hoạt động song song và độc lập với HĐQT là Ban Kiểm soát. Cơ quan này do ĐHĐCĐ bầu ra và có trách nhiệm bảo vệ lợi ích hợp pháp của cổ đông và khách hàng.

- Vai trò: BKS giám sát tính hợp pháp, trung thực và cẩn trọng trong hoạt động quản lý, điều hành của HĐQT và Ban Tổng Giám đốc. Họ thẩm định báo cáo tài chính, kiểm tra sổ sách kế toán và thực hiện các hoạt động giám sát khác.

- Tính độc lập: Điểm mấu chốt của BKS là tính độc lập. Thành viên BKS không phải là người có liên quan đến các thành viên HĐQT hay Tổng Giám đốc. Chính sự độc lập này đảm bảo cho các hoạt động giám sát được thực hiện một cách khách quan và hiệu quả nhất.

Nhìn chung, cấu trúc thượng tầng của TPBank thể hiện rõ sự phân định quyền lực, chức năng và trách nhiệm. Mô hình “kiềng ba chân” giữa ĐHĐCĐ, HĐQT và BKS tạo ra một cơ chế kiểm soát và cân bằng (checks and balances) chặt chẽ, là nền tảng cho sự phát triển bền vững và minh bạch.

Khối Điều hành: Trái tim vận hành của TPBank

Dưới sự chỉ đạo chiến lược của HĐQT, Ban Điều hành, đứng đầu là Tổng Giám đốc, là bộ phận chịu trách nhiệm triển khai và vận hành toàn bộ hoạt động kinh doanh hàng ngày của ngân hàng. Đây chính là nơi các chiến lược được cụ thể hóa thành hành động. Cơ cấu tổ chức TPBank ở cấp điều hành được chia thành các Khối chức năng rõ ràng, mỗi Khối đảm nhiệm một mảng nghiệp vụ trọng yếu.

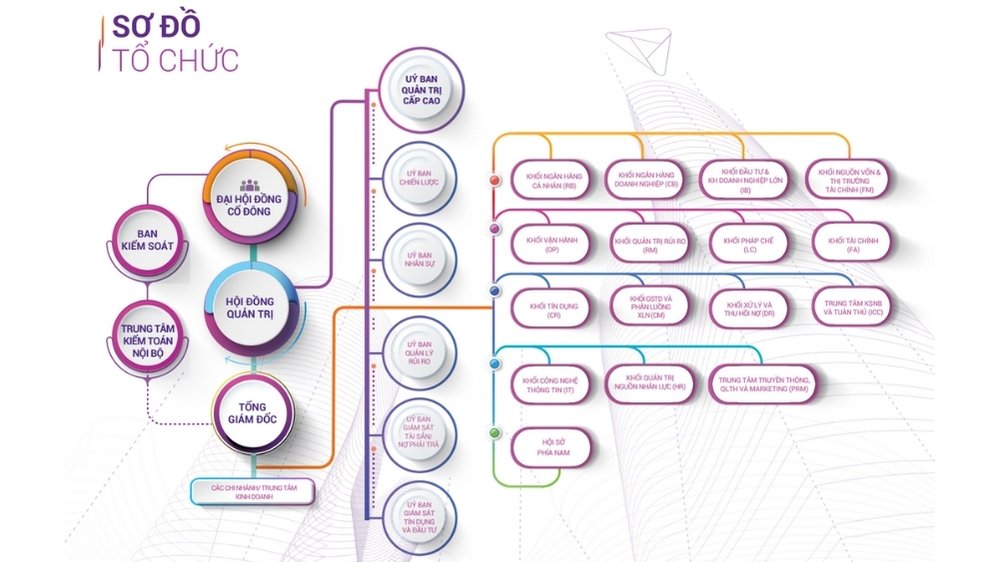

Sơ đồ tổ chức của TPBank (Nguồn: Báo cáo thường niên của TPBank năm 2023)

Ban Tổng Giám đốc (Ban Điều hành)

Đứng đầu là Tổng Giám đốc (CEO) và các Phó Tổng Giám đốc, mỗi người phụ trách một hoặc một vài Khối nghiệp vụ. Ban Điều hành có nhiệm vụ:

- Tổ chức thực hiện các nghị quyết của ĐHĐCĐ và HĐQT.

- Quyết định các vấn đề liên quan đến hoạt động kinh doanh hàng ngày.

- Xây dựng và ban hành các quy trình nghiệp vụ chi tiết.

- Quản lý và phát triển nguồn nhân lực.

Phân tích sâu các khối nghiệp vụ cốt lõi

Sự thành công của TPBank không đến từ một cá nhân hay một bộ phận riêng lẻ, mà từ sự phối hợp nhịp nhàng giữa các Khối. Dưới đây là phân tích chi tiết về vai trò và chức năng của các Khối quan trọng nhất trong cơ cấu tổ chức TPBank.

Khối Ngân hàng số: “Trái tim” của sự đổi mới

Đây là khối đặc biệt quan trọng và là điểm khác biệt lớn nhất của TPBank. Thay vì coi ngân hàng số là một kênh phụ trợ, TPBank đặt nó vào vị trí trung tâm chiến lược.

- Chức năng: Chịu trách nhiệm nghiên cứu, phát triển và vận hành toàn bộ các sản phẩm, dịch vụ trên nền tảng số. Điều này bao gồm ứng dụng TPBank Mobile, hệ thống ngân hàng tự động LiveBank 24/7, các giải pháp thanh toán số, và hợp tác với các Fintech.

- Cơ cấu nội bộ: Khối này thường được tổ chức theo các nhóm linh hoạt (Agile/Scrum), tập trung vào từng sản phẩm hoặc hành trình khách hàng (customer journey). Cấu trúc này cho phép họ nhanh chóng thử nghiệm, ra mắt và cải tiến sản phẩm, rút ngắn đáng kể thời gian “time-to-market”.

- Tầm quan trọng chiến lược: Việc có một Khối Ngân hàng Số độc lập và mạnh mẽ cho phép TPBank tập trung nguồn lực tốt nhất (con người, công nghệ, ngân sách) để duy trì vị thế tiên phong. Nó cũng tạo ra một văn hóa “digital-first” lan tỏa khắp tổ chức.

Khối Ngân hàng bán lẻ

Đây là khối kinh doanh truyền thống nhưng được “số hóa” mạnh mẽ, phục vụ đối tượng khách hàng cá nhân.

- Chức năng: Cung cấp các sản phẩm như tài khoản thanh toán, thẻ tín dụng/ghi nợ, cho vay mua nhà, mua xe, vay tiêu dùng, sản phẩm tiết kiệm và đầu tư.

- Sự phối hợp: Khối Bán lẻ phối hợp chặt chẽ với Khối Ngân hàng số để mang đến trải nghiệm O2O (Online-to-Offline) liền mạch cho khách hàng. Ví dụ, khách hàng có thể bắt đầu một quy trình vay vốn online và hoàn tất tại chi nhánh hoặc LiveBank.

- Cấu trúc mạng lưới: Dưới Khối Bán lẻ là hệ thống các chi nhánh, phòng giao dịch và mạng lưới LiveBank trên toàn quốc. Tuy nhiên, TPBank tối ưu hóa mạng lưới vật lý, không mở rộng ồ ạt mà tập trung vào các địa điểm chiến lược và đẩy mạnh giao dịch qua kênh số.

Khối Ngân hàng doanh nghiệp

Phục vụ các khách hàng tổ chức, từ doanh nghiệp vừa và nhỏ (SMEs) đến các tập đoàn lớn.

- Chức năng: Cung cấp các giải pháp tài chính toàn diện bao gồm: quản lý dòng tiền, tài trợ thương mại, cho vay vốn lưu động/đầu tư dự án, dịch vụ ngoại hối, và các sản phẩm ngân hàng đầu tư.

- Mô hình hoạt động: Khối này tổ chức các đội ngũ chuyên viên quan hệ khách hàng (Relationship Management) chuyên biệt theo ngành hoặc quy mô doanh nghiệp, giúp am hiểu sâu sắc nhu cầu của khách hàng để tư vấn giải pháp phù hợp nhất. Họ cũng tích cực ứng dụng công nghệ để số hóa quy trình cho khách hàng doanh nghiệp, ví dụ như nền tảng eBank Biz.

Khối Quản trị rủi ro: “Tấm khiên” vững chắc

Đối với một ngân hàng, tăng trưởng phải đi đôi với an toàn. Khối Quản trị rủi ro đóng vai trò cực kỳ quan trọng, đảm bảo sự phát triển bền vững.

- Chức năng:

- Rủi ro Tín dụng: Xây dựng hệ thống xếp hạng tín dụng nội bộ, thẩm định và phê duyệt các khoản vay, giám sát chất lượng danh mục tín dụng.

- Rủi ro Hoạt động: Nhận diện, đo lường và giảm thiểu các rủi ro phát sinh từ quy trình nội bộ, con người, hệ thống hoặc các sự kiện bên ngoài.

- Rủi ro Thị trường: Quản lý các rủi ro liên quan đến biến động lãi suất, tỷ giá.

- Vị thế độc lập: Trong cơ cấu tổ chức TPBank, Khối Quản trị rủi ro có tiếng nói độc lập và báo cáo trực tiếp lên Ủy ban Quản lý rủi ro của HĐQT. Điều này đảm bảo các quyết định kinh doanh luôn được cân nhắc kỹ lưỡng về mặt rủi ro, tránh tình trạng “tăng trưởng nóng” bằng mọi giá.

Các Khối hỗ trợ (Back office): Bệ phóng cho kinh doanh

Sự thành công của các khối kinh doanh (front office) không thể thiếu sự hỗ trợ đắc lực từ các khối hậu phương:

- Khối Vận hành: Chịu trách nhiệm xử lý các giao dịch hàng ngày, đảm bảo hệ thống hoạt động thông suốt, chính xác và hiệu quả. Việc tối ưu hóa và tự động hóa quy trình vận hành là chìa khóa giúp TPBank giảm chi phí và nâng cao trải nghiệm khách hàng.

- Khối Công nghệ thông tin (IT): Là xương sống của ngân hàng số. Khối IT không chỉ duy trì hệ thống mà còn hợp tác với Khối Ngân hàng Số để phát triển các công nghệ mới (AI, Big Data, Blockchain).

- Khối Nguồn vốn và thị trường tài chính: Thực hiện các nghiệp vụ kinh doanh vốn, ngoại tệ, quản lý thanh khoản cho toàn hàng.

- Khối Nhân sự: Chịu trách nhiệm thu hút, đào tạo và phát triển nhân tài, xây dựng văn hóa doanh nghiệp.

- Khối Marketing và Truyền thông: Xây dựng và quảng bá thương hiệu TPBank, triển khai các chiến dịch marketing cho sản phẩm.

Sự phân chia thành các Khối chức năng rõ ràng nhưng vẫn có cơ chế phối hợp chặt chẽ là điểm mạnh trong mô hình vận hành của TPBank. Điều này giúp ngân hàng vừa đạt được sự chuyên môn hóa cao, vừa đảm bảo các mục tiêu chung được đồng bộ thực hiện.

Điều gì làm nên sự khác biệt trong cơ cấu tổ chức của TPBank?

Một sơ đồ tổ chức trên giấy có thể trông giống nhau ở nhiều ngân hàng. Tuy nhiên, hiệu quả vận hành thực tế lại hoàn toàn khác biệt. Dưới đây là những phân tích sâu hơn về các yếu tố đã tạo nên lợi thế cạnh tranh cho cơ cấu tổ chức TPBank.

Sự khác biệt trong cơ cấu tổ chức của TPBank

Tư duy “Digital first” thấm nhuần trong cơ cấu

Khác với các ngân hàng truyền thống chỉ xem chuyển đổi số là một dự án, TPBank xây dựng cơ cấu của mình xoay quanh chiến lược số:

- Sự ưu tiên nguồn lực: Việc thành lập Khối Ngân hàng số với quyền tự chủ cao và được đầu tư mạnh mẽ cho thấy một cam kết rõ ràng từ cấp lãnh đạo cao nhất. Khối này không phải là một “phòng e-banking” nhỏ bé, mà là một đơn vị kinh doanh đầy đủ sức mạnh.

- Văn hóa Agile: Mô hình làm việc Agile/Scrum không chỉ được áp dụng trong Khối Ngân hàng Số mà còn đang dần lan tỏa sang các khối khác. Điều này phá vỡ các “silo” phòng ban, thúc đẩy sự hợp tác liên chức năng, giúp giải quyết vấn đề và ra sản phẩm nhanh hơn. Từ góc độ chuyên gia nhân sự, đây là một mô hình hấp dẫn để thu hút và giữ chân các nhân tài công nghệ.

Cấu trúc phẳng và linh hoạt hơn

So với các ngân hàng quốc doanh hoặc ngân hàng Thương mại Cổ phần lâu đời, cơ cấu tổ chức TPBank có xu hướng phẳng hơn:

- Giảm cấp trung gian: Việc trao quyền và giảm bớt các cấp quản lý trung gian giúp luồng thông tin được lưu chuyển nhanh hơn từ cấp nhân viên lên lãnh đạo và ngược lại. Quyết định được đưa ra nhanh chóng hơn, giúp ngân hàng phản ứng kịp thời với các thay đổi của thị trường.

- Khuyến khích sự chủ động: Trong một cơ cấu phẳng, vai trò và trách nhiệm của mỗi cá nhân trở nên rõ ràng hơn. Nhân viên được khuyến khích đưa ra sáng kiến và chịu trách nhiệm về công việc của mình, tạo ra một môi trường làm việc năng động và sáng tạo.

Mô hình quản trị rủi ro toàn diện và hiện đại

Trong một thế giới đầy biến động, quản trị rủi ro là yếu tố sống còn. TPBank đã đầu tư bài bản vào hệ thống này:

- Ba vòng phòng vệ: TPBank áp dụng mô hình “Three Lines of Defense” (Ba vòng phòng vệ) theo chuẩn mực quốc tế:

- Vòng 1: Các đơn vị kinh doanh trực tiếp, chịu trách nhiệm nhận diện và quản lý rủi ro ngay tại nguồn.

- Vòng 2: Khối Quản trị rủi ro và Khối Pháp chế & Tuân thủ, xây dựng chính sách và giám sát.

- Vòng 3: Bộ phận Kiểm toán Nội bộ, thực hiện kiểm tra và đánh giá độc lập.

- Ứng dụng công nghệ: Ngân hàng này sử dụng các công nghệ phân tích dữ liệu lớn (Big Data) và trí tuệ nhân tạo (AI) để xây dựng các mô hình chấm điểm tín dụng, cảnh báo rủi ro sớm, và phát hiện gian lận, giúp các quyết định phê duyệt vừa nhanh chóng vừa an toàn.

Bài học dành cho các nhà quản trị

Từ việc phân tích cơ cấu tổ chức TPBank, các chủ doanh nghiệp và chuyên gia nhân sự có thể rút ra nhiều bài học quý giá:

- Chiến lược phải định hình cơ cấu: Cơ cấu tổ chức không nên là một khuôn mẫu cứng nhắc, mà phải được thiết kế để phục vụ cho chiến lược kinh doanh cốt lõi. Nếu chiến lược của bạn là đổi mới, cơ cấu của bạn phải tạo điều kiện cho sự linh hoạt và sáng tạo.

- Trao quyền đi đôi với trách nhiệm: Một cơ cấu tổ chức hiệu quả phải trao quyền cho các cấp dưới, nhưng đồng thời phải xây dựng được một khung quản trị rủi ro và giám sát chặt chẽ.

- Đầu tư vào công nghệ và con người là song song: Công nghệ là công cụ nhưng con người với tư duy phù hợp mới là yếu tố quyết định. Cần xây dựng một văn hóa tổ chức khuyến khích học hỏi và thích ứng với công nghệ mới.

Kết luận: Cơ cấu tổ chức là một tài sản chiến lược

Qua phân tích chi tiết, có thể thấy rằng cơ cấu tổ chức TPBank không đơn thuần là một sơ đồ trên giấy. Đó là một hệ thống sống, được thiết kế có chủ đích để hiện thực hóa tầm nhìn trở thành ngân hàng số hàng đầu. Sự kết hợp giữa một cấu trúc quản trị thượng tầng minh bạch, một bộ máy điều hành được phân chia rõ ràng theo các khối chức năng, và một tư duy “Digital first” thấm nhuần đã tạo nên một cỗ máy vận hành hiệu quả, linh hoạt và có sức chống chịu cao.

Đối với các nhà lãnh đạo doanh nghiệp, mô hình của TPBank là một minh chứng sống động rằng, trong kỷ nguyên số, cơ cấu tổ chức phải được xem như một tài sản chiến lược, một lợi thế cạnh tranh cần được liên tục tinh chỉnh và tối ưu.

Thay vì sao chép một cách máy móc, điều quan trọng là học hỏi tư duy đằng sau cấu trúc đó: tư duy lấy khách hàng làm trung tâm, ưu tiên tốc độ và sự linh hoạt, và quản trị rủi ro một cách thông minh. Đó chính là chìa khóa để xây dựng một tổ chức không chỉ tồn tại mà còn dẫn đầu trong một thế giới không ngừng biến đổi.

Dịch vụ tư vấn Tái cơ cấu của OCD

OCD cung cấp dịch vụ Tư vấn Tái cơ cấu (Tư vấn Tái cấu trúc) lĩnh vực kinh doanh, mô hình quản lý và cơ cấu tổ chức theo chiến lược kinh doanh cho các doanh nghiệp. Dịch vụ tư vấn cấu trúc giúp doanh nghiệp có bộ máy tổ chức gọn nhẹ và phù hợp với định hướng chiến lược, từ đó tạo hiệu quả cao trong việc theo đuổi các mục tiêu chiến lược cũng như tăng cường khả năng cạnh tranh của doanh nghiệp.

Dịch vụ Tư vấn Tái cấu trúc bao gồm:

- Đánh giá cơ cấu tổ chức theo chuỗi giá trị và chiến lược kinh doanh

- Tái cấu trúc tổ chức và điều chỉnh hệ thống chức danh

- Tái cấu trúc quy trình kinh doanh

Doanh nghiệp có nhu cầu Thiết kế/Thiết kế lại Cơ cấu Tổ chức, Chức năng, Nhiệm vụ, vui lòng tham khảo Dịch vụ Tư vấn Tái cơ cấu Doanh nghiệp của OCD, hoặc Hotline: 0886595688

——————————-