Phân tích ABC là gì? Phương pháp quản lý hàng tồn kho hiệu quả

Định biên nhân sự là gì? Cách định biên nhân sự hiệu quả

17 June, 2024

Kỹ năng giao việc hiệu quả: 10 lưu ý dành cho quản lý

19 June, 2024

Last updated on 24 March, 2025

Phân tích ABC (ABC Analysis) giúp doanh nghiệp hiểu rõ hơn về chuỗi cung ứng hiện tại của mình. Điều này giúp giảm thiểu hàng tồn kho và nâng cao hiệu quả quản lý hàng tồn kho, cũng như cải thiện khả năng quản lý sản xuất của doanh nghiệp. Trên thực tế, việc áp dụng phân tích ABC chính xác không yêu cầu cần đến chuyên gia phân tích dữ liệu hoặc nguồn lực tốn kém.

Vậy, phương pháp phân tích ABC là gì, nó mang lại những lợi ích gì cho doanh nghiệp và các bước triển khai như thế nào? Cùng OCD tìm hiểu trong bài viết dưới đây nhé!

Phân tích ABC (ABC Analysis) là gì?

Phân tích ABC (ABC Analysis) là một phần quan trọng trong việc quản trị hàng tồn kho. Nó cho phép chủ doanh nghiệp phân biệt các sản phẩm trong kho và quản lý chung dựa trên giá trị của từng sản phẩm. Mục tiêu chính của phân tích ABC là tối đa lợi nhuận với mức đầu tư tối thiểu, tránh gây lãng phí tài nguyên hoặc tránh tồn kho quá mức.

Phương pháp phân tích ABC phân loại các mặt hàng trong kho thành ba nhóm chính dựa trên giá trị và tầm quan trọng của chúng đối với doanh nghiệp: A (hàng giá trị cao), B (hàng giá trị trung bình) và C (hàng giá trị thấp).

3 nhóm chính trong phân tích ABC

Phân tích ABC được thực hiện dựa trên nguyên tắc hàng hóa không có cùng giá trị thị trường. Các hàng hóa được xếp vào 3 nhóm chính:

Nhóm A: Hàng hóa then chốt và có giá trị cao nhất

Sản phẩm thuộc nhóm A là những mặt hàng thiết yếu nhất và có giá trị cao nhất. Chúng chiếm khoảng 20% tổng số sản phẩm nhưng mang lại tới 80% doanh thu cho công ty. Do đó, mặc dù số lượng mặt hàng ít, hàng hóa nhóm A đóng góp nguồn doanh thu lớn nhất cho doanh nghiệp.

Nhóm B: Hàng hóa có giá trị và lợi nhuận trung bình

Sản phẩm thuộc nhóm B có giá trị và lợi nhuận thấp hơn so với nhóm A. Chúng chiếm khoảng 30% tổng số sản phẩm và mang lại 15% doanh thu. Nhóm B có số lượng hàng hóa nhiều hơn nhưng giá trị từng mặt hàng thấp hơn đáng kể so với nhóm A.

Nhóm C: Hàng hóa số lượng lớn nhưng giá trị thấp

Sản phẩm thuộc nhóm C chiếm số lượng nhiều nhất, lên đến 50% tổng số hàng tồn kho. Tuy nhiên, giá trị của chúng lại thấp nhất và chỉ đóng góp khoảng 5% doanh thu. So với hàng hóa nhóm A và B, đây là nhóm hàng hóa mang lại giá trị và lợi nhuận thấp nhất cho doanh nghiệp.

Tóm lại, nhóm A đại diện cho hàng hóa quan trọng nhất. Nhóm B là hàng hóa có mức độ cần thiết trung bình. Nhóm C là hàng hóa ít quan trọng nhất trong kho.

Quy tắc Pareto & Phân tích ABC

Quy tắc Pareto, còn được gọi là quy tắc 80/20, chỉ ra rằng 80% kết quả đạt được là nhờ 20% nguyên nhân.

Nhà kinh tế học người Ý Vilfredo Pareto được cho là người khám phá ra nguyên lý này. Ông nhận thấy rằng 80% số đậu trong vườn của ông mọc lên từ chỉ 20% số vỏ đậu mà ông đã gieo trồng. Ngoài ra, ông cũng nhận thấy một tỷ lệ tương tự khi 80% đất đai ở Ý thuộc sở hữu của 20% dân số.

Từ đó, quy tắc Pareto đã thay đổi cách thức nghiên cứu kinh tế và cách chúng ta hiểu về sự phân bổ tài nguyên trên thế giới. Phân tích ABC cũng dựa trên chính nguyên lý này. Điều này đồng nghĩa với việc khoảng 20% số lượng hàng tồn kho của công ty sẽ chiếm tới 80% giá trị doanh thu nó mang lại.

Quy tắc Pareto đóng vai trò quan trọng trong phân tích ABC bằng cách ưu tiên và sắp xếp các mặt hàng tồn kho theo thứ tự quan trọng. Phân tích ABC đơn giản hóa việc quản lý hàng tồn kho bằng cách phân loại tất cả các mặt hàng vào ba nhóm chính. Nó cho phép doanh nghiệp đưa ra các quyết định chiến lược hiệu quả hơn.

Triển khai phân tích ABC

Phân tích ABC là một công cụ hữu ích để phân loại hàng tồn kho dựa trên giá trị và mức độ sử dụng. Bằng cách phân loại hàng tồn kho, doanh nghiệp có thể tập trung nguồn lực vào việc quản lý các mặt hàng quan trọng nhất. Dưới đây là các bước thực hiện phân tích ABC:

Bước 1: Chuẩn bị dữ liệu

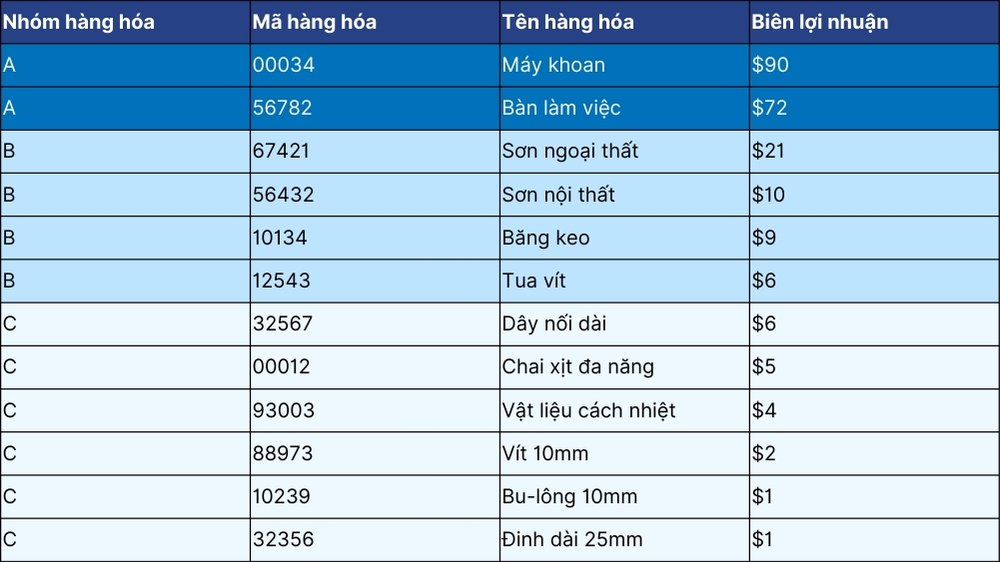

Trước khi bắt đầu phân tích ABC, doanh nghiệp cần chuẩn bị dữ liệu phù hợp. Để thực hiện điều này, doanh nghiệp cần trích xuất dữ liệu theo các tiêu chí đã chọn trong khoảng thời gian mong muốn, theo từng mặt hàng. Trong ví dụ này, chúng ta cần trích xuất biên lợi nhuận của từng mã sản phẩm (SKU).

Bước 2: Sắp xếp dữ liệu

Sau khi chuẩn bị dữ liệu, bước tiếp theo là sắp xếp dữ liệu theo từng tiêu chí trong phân tích ABC. Đối với mỗi tiêu chí, bạn cần sắp xếp sản phẩm từ cao xuống thấp. Trong ví dụ dưới đây, chúng tôi sắp xếp dữ liệu theo thứ tự giảm dần dựa trên biên lợi nhuận của từng mặt hàng.

Bước 3: Tính tỷ trọng của từng mặt hàng

Tính toán tỷ lệ phần trăm đóng góp của biên lợi nhuận cho từng mặt hàng. Điều này cho biết mặt hàng đó đóng góp bao nhiêu phần trăm vào tổng biên lợi nhuận của toàn bộ hàng tồn kho.

Công thức:

Tỷ lệ đóng góp biên lợi nhuận (%) của mặt hàng i = (Biên lợi nhuận của mặt hàng i / Tổng biên lợi nhuận của tất cả các mặt hàng) x 100%

Bước 4: Phân loại mặt hàng

Dựa trên tỷ lệ đã tính toán ở bước 4, bạn cần phân loại mặt hàng vào các nhóm A, B, C. Trong đó:

- Nhóm A (Khoảng 20% đầu tiên): Bao gồm các mặt hàng có tổng tỷ lệ đóng góp biên lợi nhuận chiếm khoảng 80% tổng biên lợi nhuận của tất cả hàng tồn kho.

- Nhóm B (Khoảng 30% tiếp theo): Bao gồm các mặt hàng có tổng tỷ lệ đóng góp biên lợi nhuận chiếm khoảng 15 % tổng biên lợi nhuận của tất cả hàng tồn kho.

- Nhóm C (Khoảng 50% còn lại): Bao gồm các mặt hàng còn lại có tổng tỷ lệ đóng góp biên lợi nhuận chiếm khoảng 5% tổng biên lợi nhuận của tất cả hàng tồn kho.

Trong ví dụ này, máy khoan và bàn làm việc có tác động lớn nhất đến biên lợi nhuận của công ty. Do đó, chúng ta xếp chúng vào nhóm A. Việc đảm bảo đủ hàng tồn kho để đáp ứng nhu cầu của khách hàng là rất quan trọng đối với các mặt hàng này.

Lợi ích của phân tích ABC

Chúng ta có thể thấy nhiều ứng dụng của phân tích ABC trong sản xuất và quản lý hàng tồn kho. Việc triển khai kỹ thuật này mang lại nhiều lợi ích, bao gồm:

Lợi ích của phân tích ABC

Ưu tiên hàng hóa quan trọng

Phân tích ABC giúp quy trình quản lý hàng tồn kho hiệu quả hơn nhờ việc tập trung vào các mặt hàng giá trị cao và đảm bảo phân bổ nguồn lực hợp lý.

Cải thiện độ chính xác của hàng tồn kho

Xác định được các mặt hàng loại A cho phép bạn kiểm kê định kỳ đối với những mặt hàng này thường xuyên hơn các mặt hàng loại khác. Điều này giúp cải thiện độ chính xác của những mặt hàng được coi là quan trọng nhất cho doanh nghiệp. Từ đó, doanh nghiệp tránh rủi ro thất thoát hoặc sai sót trong việc quản lý những mặt hàng thiết yếu.

Giảm thiểu tình trạng thiếu hàng hoặc dư hàng

Việc áp dụng các phương thức quản lý chuỗi cung ứng chặt chẽ hơn với các mặt hàng A. Nó giúp tránh tình trạng thiếu hụt hàng hóa có giá trị nhất cho doanh nghiệp. Mặt khác, phân tích ABC cho phép bạn giảm mức tồn kho của các mặt hàng loại C.

Giảm thiểu chi phí hàng tồn kho

Quản lý hàng tồn kho bằng phân tích ABC giúp các công ty xác định các mặt hàng loại C. Đây thường là mặt hàng có giá trị thấp nhưng số lượng lớn. Việc giảm thiểu loại hàng tồn kho này trực tiếp giúp tiết kiệm chi phí lưu kho, thu hồi vốn nhanh chóng, cải thiện dòng tiền và tăng lợi nhuận ròng.

Dự báo và đáp ứng nhu cầu chính xác hơn

Phân loại ABC cho phép doanh nghiệp tập trung vào các mặt hàng loại A. Đây là những mặt hàng có tác động đáng kể đến nhu cầu của khách hàng. Mục tiêu này giúp các công ty đảm bảo các mặt hàng giá trị cao luôn sẵn có, đảm bảo mức tồn kho phù hợp với nhu cầu thị trường.

Phân tích hàng tồn kho theo phương pháp phân tích ABC có thể tác động đáng kể đến hiệu quả quản lý hàng tồn kho của doanh nghiệp. Bằng cách tập trung vào việc tối ưu hóa mức tồn kho và chiến lược trữ hàng cho các mặt hàng ưu tiên, doanh nghiệp có thể cải thiện tỷ lệ quay vòng hàng tồn kho. Điều này đảm bảo việc sử dụng và quản lý hàng tồn kho hiệu quả.

Hạn chế của phân tích ABC

Mặc dù phân tích ABC có vẻ dễ thực hiện và mang lại nhiều lợi ích, phương pháp này cũng tồn tại nhiều hạn chế.

Bảng tính phân tích có thể không đáng tin cậy

Bảng tính Excel yêu cầu người dùng cập nhật dữ liệu thủ công và khiến họ dễ mắc lỗi. Do đó, bảng tính này trở nên kém tin cậy hơn đối với việc phân loại hàng tồn kho động. Đặc biệt là trong các doanh nghiệp đang phát triển.

Tính ổn định của phân tích phụ thuộc vào sự ổn định của từng loại mặt hàng

Điều này có nghĩa là nếu các mặt hàng mới được đưa vào kho, bạn chỉ có thể phân loại chúng một cách chính xác sau một khoảng thời gian nhất định.

Ví dụ: giả sử một sản phẩm được phân vào nhóm A do giá trị và doanh số bán hàng cao trong quý trước. Tuy nhiên, trong quý này, nhu cầu đối với sản phẩm đó giảm mạnh. Việc phân loại ABC dựa trên dữ liệu cũ sẽ không còn chính xác và có thể dẫn đến việc quản lý hàng tồn kho không hiệu quả.

Phân tích ABC bỏ qua các mặt hàng thiết yếu nhưng được sử dụng ít

Phân tích ABC tập trung vào các mặt hàng có giá trị cao và được sử dụng thường xuyên. Tuy nhiên, phương pháp này lại bỏ qua các mặt hàng thiết yếu nhưng được sử dụng ít thường xuyên. Điều này có thể là hạn chế đối với một số doanh nghiệp, đặc biệt là trong sản xuất.

Ví dụ, trong một nhà máy sản xuất ô tô, một số loại ốc vít đặc biệt có thể được sử dụng rất ít trong một năm. Theo phân tích ABC, những loại ốc vít này có thể được phân loại vào nhóm C (ít quan trọng) do có giá trị sử dụng thấp. Tuy nhiên, nếu hết loại ốc vít này, toàn bộ dây chuyền sản xuất có thể bị đình trệ.

Quản lý số lượng lớn hàng tồn kho sẽ rất phức tạp

Mặc dù phân tích ABC đơn giản và dễ thực hiện, song phương pháp này cũng có thể trở thành hạn chế đối với các doanh nghiệp có hệ thống hàng tồn kho lớn và phức tạp. Quy trình có thể trở nên rắc rối và kém hiệu quả khi doanh nghiệp phải quản lý một dải sản phẩm khổng lồ.

Kết luận

Phân tích ABC (ABC Analysis) là một kỹ thuật phân loại hàng tồn kho dựa trên giá trị và mức độ sử dụng của chúng. Bằng cách phân loại hàng tồn kho, doanh nghiệp có thể kiểm soát tốt hơn mức tồn kho, ra quyết định mua hàng chính xác hơn, và tiết kiệm chi phí.

Bằng việc hiểu cách nguyên tắc trong phân tích ABC, doanh nghiệp có thể tận dụng công cụ này để cải thiện quy trình quản lý hàng tồn kho và đảm bảo lượng tồn kho ở mức phù hợp.

Tham khảo dịch vụ Tư vấn Quản trị sản xuất của OCD

- Phân tích và tối ưu hóa quy trình sản xuất: OCD hỗ trợ doanh nghiệp đánh giá hiện trạng, nhận diện các điểm nghẽn và đề xuất giải pháp cải tiến quy trình, từ đó giảm thiểu lãng phí và nâng cao năng suất.

- Thiết kế hệ thống quản lý sản xuất hiện đại: Xây dựng các hệ thống quản lý sản xuất thông minh dựa trên công nghệ tiên tiến, phù hợp với đặc thù từng ngành nghề.

- Áp dụng công cụ quản lý tiên tiến: OCD triển khai các công cụ quản lý như Lean, Six Sigma, và TPM, giúp tối ưu hóa quy trình và giảm thiểu sai sót trong sản xuất.

- Đào tạo và nâng cao năng lực quản lý: Trong dịch vụ tư vấn quản trị sản xuất, OCD cung cấp các chương trình đào tạo thực tiễn cho đội ngũ quản lý và nhân viên, giúp họ áp dụng thành công các phương pháp cải tiến sản xuất.

Tìm hiểu ngay tại:

——————————-